|

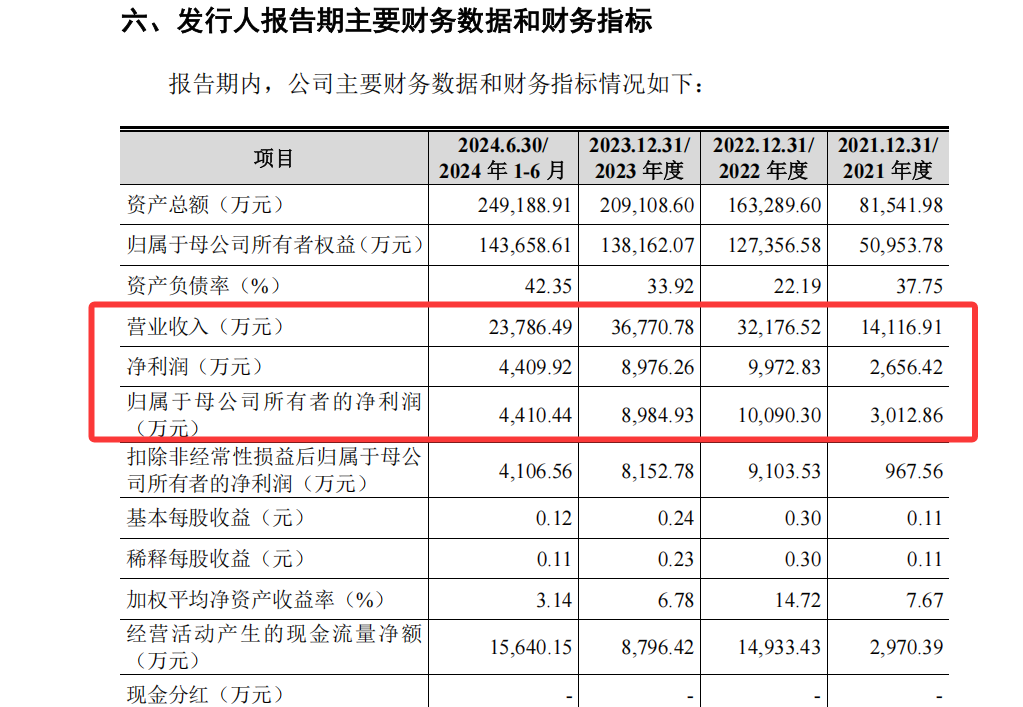

每经记者 王琳 每经编辑 张海妮 厦门恒坤新材料科技股份有限公司(以下简称恒坤新材)正冲刺科创板IPO(首次公开募股),其业绩主要由自产产品和引进产品两部分构成。报告期内(即2021年至2023年及2024年上半年,下同),尽管自产产品收入占主营业务收入的比重逐步升至六成以上,但恒坤新材引进产品的销售毛利占公司主营业务毛利的比例在2024年上半年仍近七成。 记者还注意到,恒坤新材及其子公司曾多次与自然人康文兵进行股权交易。值得一提的是,2019年11月,康文兵以30万元的价格受让了恒坤新材实控人易荣坤所持恒坤新材3万股股份,由于康文兵尚未开通交易账户,取得股份由易荣坤代持。经2020年10月派送红股,代持股份数量变更为12万股。5年后的2024年11月,易荣坤出资102万元购回上述全部代持股份,双方的股权代持关系也因此解除。 引进产品是主要利润来源 客户集中度较高根据招股书(申报稿),恒坤新材主要从事光刻材料和前驱体材料等产品的研发、生产和销售,其产品来源包括自产产品和引进产品两类。 从业绩情况来看,报告期内,恒坤新材的营业收入分别为1.41亿元、3.22亿元、3.68亿元和2.38亿元,归母净利润分别为3012.86万元、1.01亿元、8984.93万元和4410.44万元。

图片来源:招股书(申报稿)截图 |