|

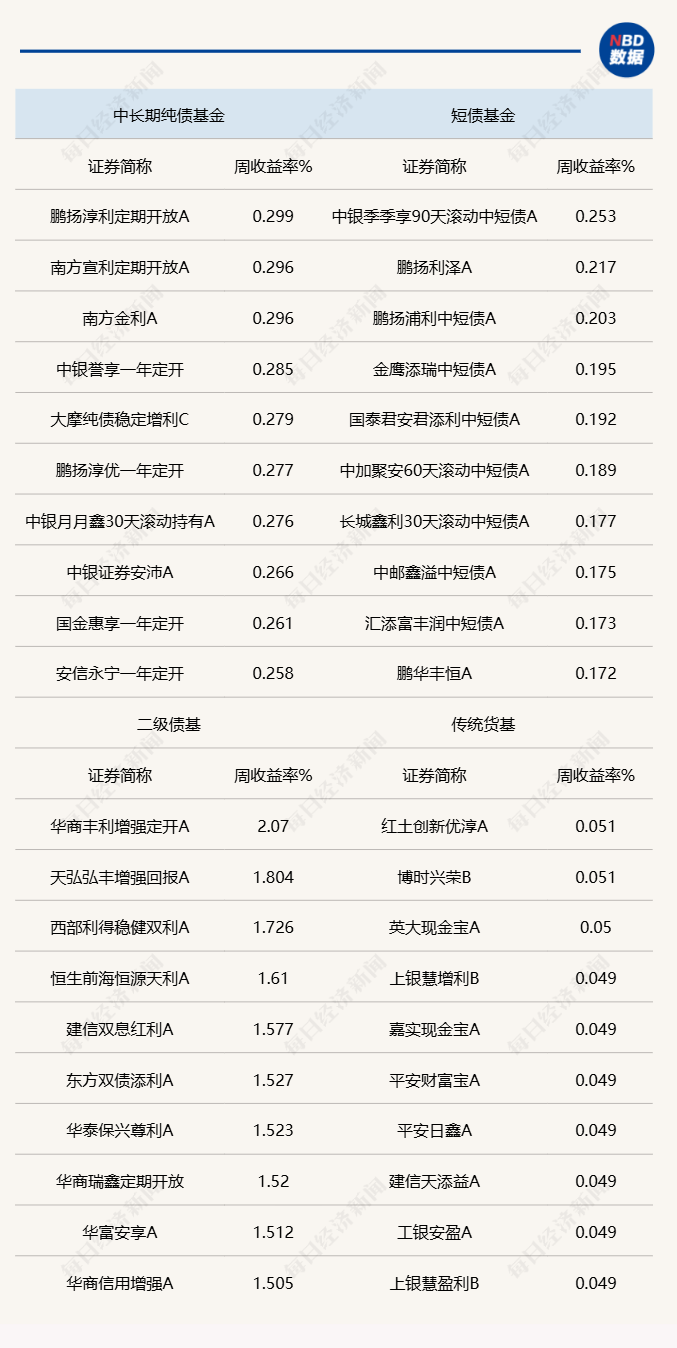

每经记者|任飞 每经编辑|赵云 上周,降息降准的消息落地之后,中短债受到利好影响,利率出现明显下行;而在长端则出现“买入预期、卖出现实”的博弈现象。 基金产品表现方面,长债基金上周的平均收益率略好于短债基金,但市场对短债的关注度不小。短期来看,短债资产的需求或有望进一步提升。 “双降”之后,谁在买入短债?上周(5月5日至5月11日),降息降准消息落地后,中短端受利好出现明显下行,虽然符合市场预期,但业内也关注激增的买盘——谁在买入短债资产? Wind数据显示,1年期国债上周已降至1.40%,而长端则在“买入预期、卖出现实”的博弈下表现偏震荡,利率曲线小幅走陡,而周五尾盘央行货币政策执行报告中提及重启国债二级买卖,利率由升转降。 据华安证券研报分析,上周对于国债而言,农商行与外资是短债的主要推动力量,周度净买入1年期以下国债超100亿元,农商行上周采取哑铃型配置,在买入短债的同时也增配30年期国债;对于政金债而言,上周货基为主要增配力量;此外,保险机构继续二级增配地方债。 其次是信用债与存单交易,上周非银机构在二级交易市场大量买入存单,12类机构中8类净买入,与此前数周表现较为一致;信用债方面,基金加码1-3年期期限中票配置,同时对二永债买入力度增加,上周基金对其他类型债券买入量逼近500亿元。 整体来看,中小行以及外资、货基、基金是上周国债、国开、信用与存单利率下行的主要推手。当前的中短端博弈实际已经较为充分(此前已经在期货TS合约中体现),后续关注点可能仍在大行的买入力度与资金融出量。 此外,上周债市杠杆率延续低位震荡,整体上升至106.70%,但基金出现加杠杆的情况(资金融入回升至1.99万亿元),银行系资金融出边际回升,而中长期债基久期整体有所回落,当前非银机构可能更加偏好杠杆策略,对久期相对保持中性。 各类型纯债基金周收益率均值差距并不大尽管长债基金上周的平均收益率略好于短债基金,但市场对短债的关注却在提升,且短期来看,短债资产的需求或有望进一步提升。 Wind统计显示,中长期纯债基金上周的平均收益率达到0.13%,短债基金则在0.10%。虽然前述短债资产的热度高于长债,但实际上,均值没有拉开太大差距。 毕竟,各类型基金的配置资产当中,久期差异大,品种也多元,且上周各类型债券资产的表现较为分化。诺安基金分析指出,上周债券市场表现分化,期限结构方面,在央行降准降息、资金面预期进一步好转的带动下,中短端利率下行,但长端利率表现震荡,收益率曲线陡峭化。品种方面,政金债表现好于国债,信用债表现好于利率债,信用利差收窄。 有观点指出,近期债券市场处于胜率较高,但赔率空间不大的震荡区间。随着前期政策刺激效果的边际减弱和关税扰动持续,经济基本面环比趋弱仍是基准情形,债券市场短期难有明显利空,即使出现技术性调整,空间也难以较大。 所以,债券利率在前期快速下行后,需要时间来积累下一步的赔率空间。诺安基金分析指出,一方面需要资金面的进一步趋松带动中短端利率的下行和打开长端利率下行的空间,另一方面,基本面边际放缓进程需要时间演绎,央行的宽松进程也仍未结束。当下债券市场宜耐心等待,虽然利率下行过程可能并不顺畅,但利率下行方向仍未变化。

上周各类型债券基金头部业绩产品统计 来源:Wind |