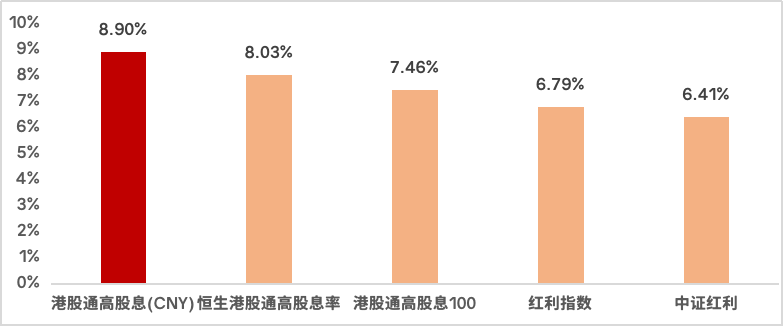

港股在经历4月初的震荡之后展现出不错的韧性。 考虑到港股市场高波动,市场资金似乎愈发青睐港股市场中“避风港”类型的资产。从近期多个不同维度的资金趋势观察,港股红利资产正在成为市场资金关注的重要方向之一。 从ETF产品流入情况来看,截至5月9日,全市场港股红利主题ETF今年以来“吸金”超百亿元,合计净流入达109亿元,合计规模已超过433亿元,相较2024年年报数据的303亿元增长43%。 南向资金动态方面,数据显示,截至5月9日,近一个季度南向资金净买入港股金融板块865亿元,在恒生行业分类中仅次于非必需性消费板块,净买入电讯、公用事业、能源等传统高股息板块的金额分别超269亿元、185亿元、150亿元。 今年以来,险资举牌上市公司次数已达13次,其中10次举牌标的为港股,可见险资加仓港股的热情高涨,银行、公用事业、能源等高股息板块成为险资重点青睐对象。 越来越多投资者关注港股红利资产的趋势背后,或许有几个不可忽视的重要原因。 低利率环境下,高息资产吸引力提升 5月7日,央行行长潘功胜在国新办新闻发布会上宣布降准降息,市场对于货币政策持续宽松、新一轮存款利率下调的预期升温。面对低利率环境,红利策略的核心要义“高股息率”配置吸引力凸显。 数据显示,截至5月9日,10年期国债到期收益率为1.64%,而主流红利类指数的股息率通常在6%以上,部分港股红利类指数的股息率超8%。比如港股通高股息投资指数(以下简称“港股通高股息(CNY)”)最新股息率为8.9%,相较A股、港股部分红利类指数具有一定优势。 部分红利类指数股息率(近12个月)

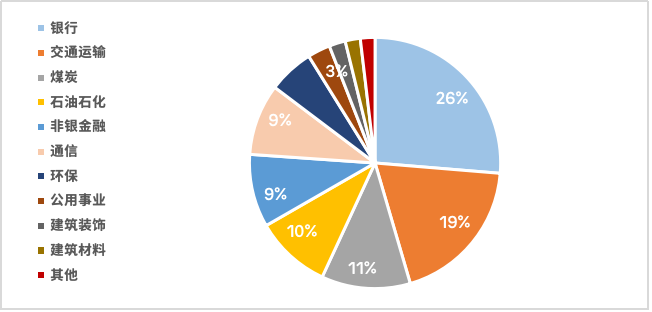

进一步观察指数历史股息率情况,港股通高股息(CNY)当前的股息率水平同样处于高位区间——高于自指数发布(2016年11月25日)以来81.36%的时间段,股息率或已抬升至配置价值较为突出的区间。(数据来源:Wind,截至2025年5月9日) 沪港AH股溢价指数在经历年初的阶段性下行之后,回升至144点左右的中高位区间。这意味着对于在A、H两地上市的企业而言,港股的低估值优势或较明显。一大批优质高股息上市公司已同时在两地上市,如港股通高股息(CNY)成分股中有60%的企业在A、H两地上市。从估值角度考虑,这类高股息资产或有较高配置价值。 目前港股通高股息(CNY)的市盈率PE(TTM)为6.48倍,市净率PB(LF)为0.59倍,均低于A股部分红利类指数,如中证红利指数的7.57倍和0.76倍。考虑最新股息率情况,港股红利类资产的“高股息”和“低估值”特征相对较突出,或是吸引资金追逐的核心因素之一。 险资加大入市力度 红利类资产拥有长期较稳健的基本面,分红与现金流较稳定、较低估值的特征,相对契合险资对于投资安全、收益覆盖和期限匹配三方面的配置需求。 在监管的进一步引导下,以险资为代表的“耐心资本”有望加大入市力度,在稳定资本市场中发挥重要作用。在5月7日举行的国新办新闻发布会上,国家金融监管总局宣布,将于近期推出三项增量政策以促进险资入市,实现“长钱长投”。 一是进一步扩大保险资金长期投资改革试点范围,近期拟再批复600亿元,为市场注入更多增量资金;二是调整偿付能力监管规则,将股票投资的风险因子进一步调降10%,鼓励保险公司加大入市力度;三是推动完善长周期考核机制,调动机构的积极性,促进实现“长钱长投”。 民生证券5月7日发布研报称,“本次调整有望缓解险企投资股票的资本占用,减少长期资金入市的‘后顾之忧’,有望推动险资加大权益配置,在助力资本市场稳定的同时提升投资收益弹性。”(信息来源:民生证券《调降保险权益投资因子,发挥险资长期资金属性》) 在险资加速入市的背景下,险资等中长期资金对于“收息策略”的偏好有望进一步加强,高股息属性突出的港股红利类资产或是险资未来持续加大权益资产配置的重点方向之一。同时,中长期资金的偏好或有助于推动红利类资产持续表现。 高质量成色突出,攻守兼备助力策略“长红” 港股通高股息(CNY)成分股中,超过四分之一的权重来自银行板块,其基本面相对独立,对于外部冲击的影响较小,且有望受益于降准带来的负债成本降低。同时,在降息周期中,市场资金面宽松,贷款违约风险降低,银行的资产质量有望提升,有助于打开盈利空间。 港股通高股息(CNY)成分股行业分布

同时,港股通高股息(CNY)成分股中的央国企权重占比达85%,多属于企业盈利、经营模式和竞争格局相对稳定、市场认可度高的高质量企业,且主营业务范围多聚焦于境内市场,对于外部风浪的抵御能力较高,在市场波动阶段有望发挥出更好的防御属性。 央国企也是稳定资本市场、提升股东回报的重要力量,在践行市值管理以及增强现金分红稳定性、持续性和可预期性的趋势下,央国企有望持续提高现金分红力度,提高投资者获得感。港股通高股息(CNY)成分股2024年度累计现金分红总额(已宣告)为9889亿元,在同期同口径全部港股2024年度现金分红中占比超46%。 得益于成分股高分红、高质量的内在价值,数据显示,截至5月9日,港股通高股息(CNY)的全收益指数——港股通高股息全收益(CNY)自基日(2014年11月14日)以来收获了10.74%的年化回报。【区间年化涨幅=((1+区间收益率)^(365/区间天数)-1)*100%,指数过往业绩不代表未来表现,不构成基金业绩表现的保证或承诺,请投资者关注指数波动风险。】 全市场首只通过QDII模式跟踪港股通高股息(CNY)的港股通红利ETF(513530),自2022年4月8日成立以来收获了46.24%的区间回报,同期恒生指数涨幅为6.01%,港股通红利ETF在近年来港股市场的大幅波动中展现出了相对独立于港股整体的韧性表现。(业绩及业绩基准数据来源:基金定期报告,截至2025年3月31日,同期业绩基准回报为21.05%,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,完整业绩备注详见文末。) 较突出的历史业绩和标的指数高股息率优势吸引了市场资金的注意,助推港股通红利ETF(513530)的基金份额和规模持续走高。截至2025年5月9日,产品最新份额、规模双双创新高,今年以来涨幅分别为21%、25%。(数据来源:交易所,截至2024年12月31日、2025年5月7日,港股通红利ETF份额分别为8.78亿份、10.69亿份,规模分别为12.69亿元、15.87亿元) 港股通红利ETF(513530)作为市场首只QDII模式投资港股通高股息投资指数的ETF,其税率结构相较传统港股通渠道更具优势,长期持有或可有效降低红利税成本。 对于重视港股红利类资产在配置价值方面优势的投资者而言,港股通红利ETF(513530)及联接基金(A类018387、C类018388)有望与A股红利类资产形成差异化组合构建,或值得关注。 备注:华泰柏瑞港股通红利ETF成立于2022年4月8日,成立起至2022年年底、2023年、2024年收益分别为3.59%、7.14%、30.16%,业绩比较基准为:中证港股通高股息投资指数收益率,同期收益分别为-4.15%、-0.33%、26.86%。历任基金经理:李茜(2022年4月8日至今)、何琦(2022年4月8日至今)。以上数据摘自基金定期报告。 风险提示:基金有风险,投资需谨慎。如需购买相关基金产品,请您关注投资者适当性管理相关规定,提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金投资需注意投资风险,请仔细阅读基金合同、基金招募说明书及产品资料概要等法律文件,了解基金的具体情况。本基金可投资于境外证券市场,还将面临汇率风险、境外证券市场风险等特殊投资风险。指数由中证指数公司编制并发布,其所有权归属中证指数公司。中证指数公司将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。 |