5月7日一份《推动公募基金高质量发展行动方案》重磅出炉,这份公募改革方案可以说是一次开颅手术式的深度变革,风云君也在第一时间进行了解读。 文件中,多次强调了业绩比较基准的重要性,比如建立与基金业绩表现挂钩的浮动管理费收取机制、制定公募基金业绩比较基准监管指引等等。 一、跑赢业绩基准很难吗? 业绩比较基准对公募基金而言,类似一个“及格线”,简而言之就是基金在成立时会设立一个标准,基金经理以此为基准目标,努力跟紧基准然后做超额。 当前多数基金以沪深300、中证800、中证500为业绩比较基准,其中以沪深300为业绩比较基准的主动基金规模甚至近半。 一季度这些基金持仓相对沪深300低配方向主要集中在非银、银行等金融板块中,因而前几天金融板块的大爆发被市场认为是主动基金在增持权重较低的股票,目的是为了降低和业绩基准之间的跟踪误差。 随后多位公募人士表示该说法不准确、不专业,公募近期没有大调仓,即使未来要优化业绩基准,调整的也是基准本身,目的是使基金产品更加“名副其实”,根本无需大规模调仓。 确实,目前很多基金业绩基准的设置并不合理,挂羊头卖狗肉、风格漂移等现象层出不穷,纠偏之举迫在眉睫。 关于业绩基准,文件还提出,对三年以上产品业绩低于业绩比较基准超过10个百分点的基金经理,要求其绩效薪酬应当明显下降;对三年以上产品业绩显著超过业绩比较基准的基金经理,可以合理适度提高其绩效薪酬。 国投证券数据显示,目前近三年跑赢基准的基金产品占比只有30%,有接近50%的产品负超额超过10%,这一现象在2024年和2023年也都比较明显。 那么问题来了,跑赢业绩基准很难吗? 单个一年两年跑赢并不难,但要连续稳定跑赢绝非易事! 财通证券(601108)数据显示,2019-2021年是主动基金大幅跑赢基准的三年,期间大多产品能够跑赢基准,但机构抱团瓦解后的2022-2024年,每年仅有20%左右的主动基金可以跑赢基准。 总体来看,主动基金跑赢能否基准更多是随着市场行情周期走,牛市行情里多数基金能够实现这一目标,但在市场下行周期中,由于大多基金经理回撤控制能力有限,跑输基准便成为了家常便饭。 二、哪些主动权益基连续五年跑赢基准? 风云君统计了一下近五个完整年度(2020-2024年),能够连续跑赢基准的主动权益基金(只统计A类份额),在2046个样本中,共筛选出46只基金,占比仅2.2%,其中基金规模合并值在10亿以上的有25只。 主动权益型包括,基金三级分类中的普通股票型、偏股混合型以及灵活配置型。 其次,要求25Q1该基金的股票仓位≥50%。 相信不少老铁或多或少听过榜单上的一些名字,比如刘旭、蓝小康、孙权、王平、董辰、杨鑫鑫、徐彦、胡中原、鲍无可......基本上是近些年来相对受资金追捧的一批人,偏价值的居多。

不过,这份榜单并不严谨。正所谓铁打的基金公司,流水的基金经理,基金产品更换基金经理是常有的事。 如果将条件进一步限制为,基金经理任职时间在2020年之前,那么这份名单便会被削减近一半至27只,占比仅1.3%。 精简后的榜单更加聚焦于规模更大的绩优基上,规模合并值在10亿以上的有18只,基本就是近些年逐渐打出名气的一批人,几乎没有那些2021年全民买基潮中被簇拥的“明星”基金经理。

三、不仅要跑的“快”,还要跑的“稳”! 当然,业绩只是评价基金经理能力的一个方面,而回撤控制更是检验基金经理的试金石——能力强的基金经理,会在做好防守的基础上,尽可能创造出更优的业绩,为投资者提供更好的持有体验。 同一基金经理、连续五年跑赢业绩基准且区间收益率翻倍的基金中,有三只回撤超过30%,另外,回撤最小的是姜诚管理的中泰玉衡价值优选混合A(006624.OF),仅有-17%。

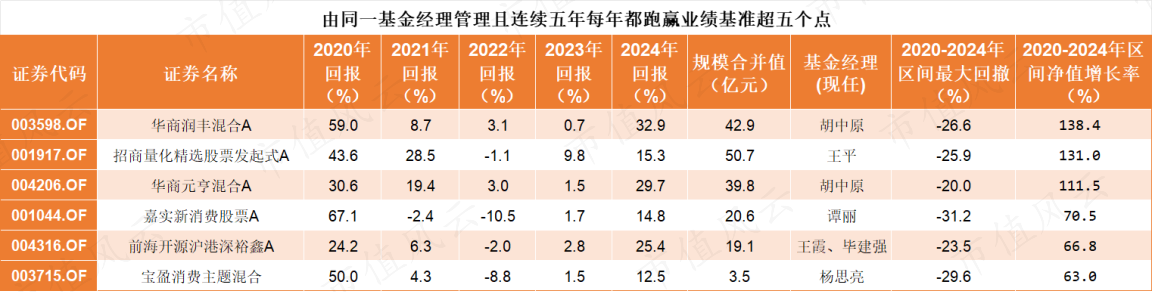

风云君对姜诚有过详细分析,简单来说,他认为投资的全部就是以尽可能低的价格买一个尽可能好的公司。姜诚非常注重安全边际,总是把风险想在收益前面,风云君也非常认可这种理念。 这份榜单中,有两只基金区间最大回撤超40%,其中一只是张金涛管理的嘉实沪港深精选股票(001878.OF)。 跟同类型的沪港深主题基金相比,鲍无可等人管理的景顺长城沪港深精选股票A(000979.OF)在超额收益和回撤控制上要更优。 鲍无可在管基金最大的特色,就是低波动率、回撤相对小,积小胜为大胜,近些年也是深受各路资金青睐。 不过近期鲍无可的多只基金发公告增聘信基金经理,他要离职的传言也是满天飞,这也成为了其在管基金的不确定性”。 另外一只是黎海威管理的景顺长城量化小盘股票A(005457.OF),区间最大回撤近41%。而同样上榜的量化基金中,招商量化精选股票发起式A(001917.OF)在收益和回撤上完全碾压前者,这只基金由王平管理。 早期,王平的策略中过于强调技术面因子,业绩并不理想,随后他降低了技术面因子权重,提高了基本面因子权重,最终形成了以PB-ROE为框架的基本面模型。 基本思路就是买入较低估值、基本面质地大概率保持优良且业绩持续稳定增长的公司,这种偏价值的思路使得他的产品持有体验相对较好。 四、连续五年,每年跑赢基准超五个点的仅6只 如果再将条件设置得更苛刻些,要求连续五年每年都跑赢业绩基准五个点以上,那么就只剩下下表中的六只基金了。 具体包括胡中原管理的两只基金,两只消费主题基金、一只量化基金以及一只沪港深主题基金,其中胡中原管理的两只基金更是连续五年收益为正。

胡中原是债券研究出身,目前管理规模超400亿,但大部分都是债券型基金,表格中的两只基金是他管理的唯二两只灵活配置型基金。 灵活配置型基金可以灵活调整股票仓位,这也是他能在连续2年的下跌行情中仍能获得正收益的重要原因。 前段时间风云君也专门分析过他,总结来说,过去胡中原的择时、行业轮动、选股能力都表现不错,回撤控制目前做的也算及格。同时,他持仓风格较为均衡,前十大大部分个股都是龙头企业,踩雷的风险也较低。 两只消费主题基金中,谭丽管理的嘉实新消费股票A(001044.OF)区间最大回撤要略大于杨思亮管理的宝盈消费主题混合(003715.OF),前者是普通股票型基金,按规定股票仓位不得低于80%,而后者股票仓位可以降至0。 不过从区间-30%的绝对值来看,相对市场平均水准而言,两人回撤控制能力都相当不错。 谭丽的投资风格以价值投资为核心,强调安全边际与绝对收益视角,行业配置均衡,个股集中,注重企业内在价值的长期增长而非短期市场波动。 杨思亮是极致的稳健玩家,他在重仓价值股和行业分散的前提下,在操作上主打“左侧买入”,在管产品波动基本小于同类平均水平。 消费主题基金中,其实王斌管理的华安安信消费混合A(519002.OF)在过去五年中也有四年跑赢基准超五个点,仅因在2022年跑输基准4.2%而未能上榜。 风云君在吾股好基(四十六)中对他有过分析,总体来说,王斌是一个“非典型”的消费基金经理,持仓多是非主流消费股,行业配置上相对均衡,个股上保持分散,在管的消费主题基金可以说在牛市能打,熊市也能抗。 总体而言,跑赢业绩基准是判断一只基金是否合格的一个维度,但并不是唯一维度,投资者还需要结合其它指标对一只基金进行多维度评估。 因为部分基金虽阶段性跑赢基准,但若通过押注高波动资产或极致风格暴露实现,其长期风险收益比可能显著弱于均衡型产品。 |