|

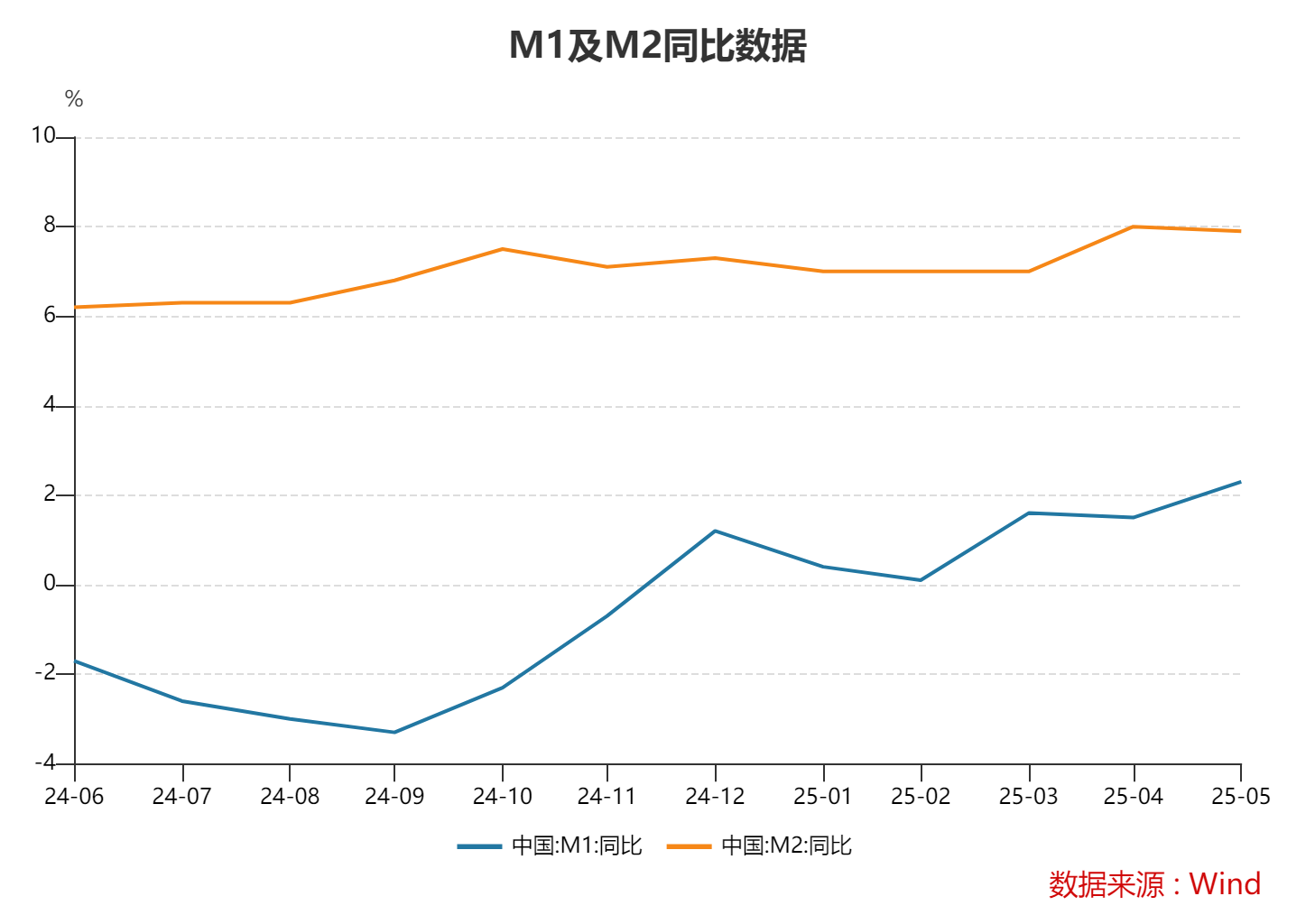

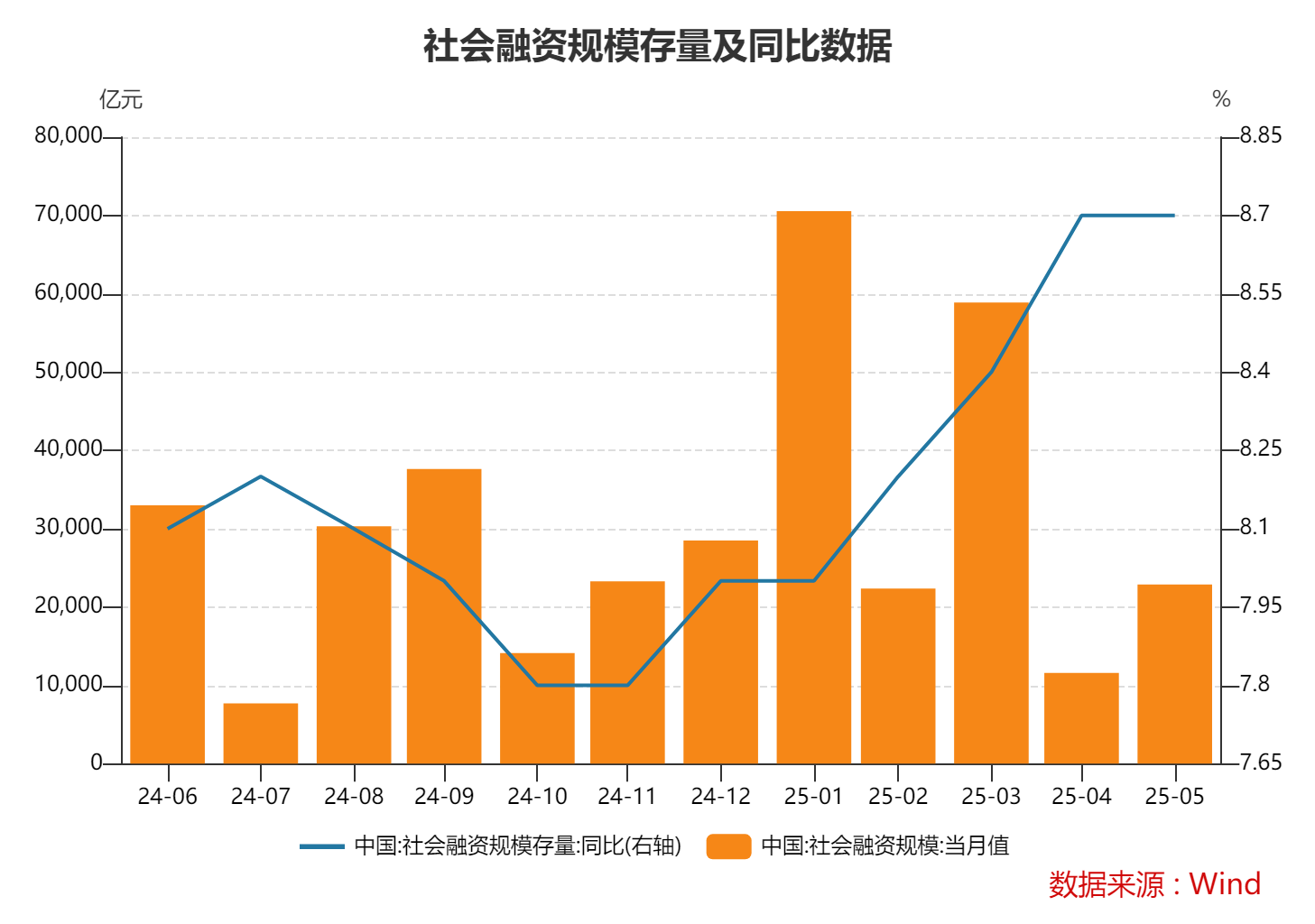

每经记者|张寿林 每经编辑|张益铭 6月13日,央行最新披露的金融统计数据显示,5月末,社会融资规模存量同比增长8.7%,广义货币供应量M2同比增长7.9%,狭义货币M1同比增长2.3%,人民币贷款余额同比增长7.1%,还原地方债务置换影响后仍保持在8%左右。 业内资深人士分析,总体来看,金融总量继续合理增长,支持实体经济力度保持稳固。 业内人士还指出,政府债券是拉动社会融资规模较快增长的最主要因素。 5月政府债券融资较快增长初步统计,2025年前五个月社会融资规模增量累计为18.63万亿元,比上年同期多3.83万亿元。其中,政府债券净融资6.31万亿元,同比多3.81万亿元。 业内资深人士分析,今年政府债券发行节奏前置,一季度净融资规模超过3.8万亿元,比去年同期增加了2.5万亿元,特别是用于置换隐性债务的特殊再融资专项债发行较多。进入二季度,在特殊再融资债发行工作继续推进的同时,随着特别国债启动发行,政府债净融资进度进一步加快。此外,地方新增专项债发行也出现提速迹象,5月新增专项债规模4432亿元,单月发行规模创今年新高,这些因素共同拉动了5月政府债券融资较快增长。 业内资深人士介绍,近来企业债券融资也有所增加。二季度以来,企业发债成本总体呈低位下行态势,5月5年期AAA级企业债到期收益率平均为1.97%,在4月较低水平上进一步下降。低利率背景下企业加大债券融资力度,有助于降低整体融资成本。 5月末,M1同比增长2.3%。业内资深人士分析,目前M1统计口径中包括流通中货币(M0)、单位和个人活期存款、非银行支付机构客户备付金(如微信钱包、支付宝余额等),与趴在银行账户上的定期存款相比,属于支付交易较为便利的“活钱”。5月份这部分“活钱”的增速明显加快,体现近期发布的一揽子金融支持措施有效提振了市场信心,投资、消费等经济活动有回暖提升的迹象。

贷款方面,降息落地有助于支撑贷款需求增长。有银行客户经理反映,现在银行客户普遍都对利率调整比较关注,5月份央行降低了政策利率,作为贷款市场定价基准的LPR也随之下行,很多企业感到利率更加划算,提款意愿明显增加。 外部环境变化也对信贷形势产生边际影响。业内资深人士指出,4月以来外部环境急剧变化,很多外贸企业积极应对关税冲击,加快实现多元化发展,相关信贷需求有所增加。5月中旬,中美日内瓦经贸会谈达成了90天内互相大幅降低关税的协议,一些外贸企业紧抓豁免期抢出口,信贷需求加快落地,也对贷款增长有所支撑。 个人贷款的增长也反映了经济活动热度的变化。有银行反映,随着当地房地产市场交易继续回暖,个人按揭贷款投放有所增多,同时今年“618”购物节促销活动提前至5月中旬开启,叠加以旧换新政策继续带动耐用品消费较快增长,用于支持消费的短期贷款增长势头也出现好转。 债券对贷款的替代效应继续显现社会融资规模中近九成都是债券和贷款,业内资深人士分析,尽管二者适用场景存在差异,但一定程度上能够互为替代补充,共同为经济稳定增长营造良好的金融总量环境。

上述业内人士分析,近段时间,债券对贷款的替代作用比较明显,受到了多方面因素的影响: 一是发行特殊再融资债用于偿还银行贷款,还原相关影响后贷款增速仍在8%左右。去年四季度用于化债的特殊再融资专项债发行超过2万亿元,今年以来又发行超过1.6万亿元,市场调研初步估算,对应置换的贷款约有2.3万亿元,还原后5月末贷款增速仍在8%左右。短期看,融资平台债务置换归还银行贷款,可能会影响信贷总量,但长期看有助于缓释地方债务风险,腾挪出更多地方财力惠民生、促发展,增强经济增长动能。 二是政府债券替代银行贷款。部分政府债券投向与银行贷款投向存在一定重合,如基础设施项目中,专项债和银行贷款都能够作为资金来源。在收购存量商品房用作保障性住房项目中,除了可用银行贷款提供支持以外,近期又将专项债新加入政策工具箱中,目前正在逐步落地。某东部省份有多家银行反映,今年以来财政政策更加积极,地方债发行有所增多,地方政府和相关企业更倾向于用专项债解决项目建设的资金需求,对银行贷款有一定替代作用。数据显示,今年1—4月固定资产投资资金来源中,包含政府债券在内的国家预算资金同比增长16.7%,明显高于自筹资金(3.9%)、国内贷款(2.8%)和其他资金来源(-4.2%)的同比增速。 三是企业债券替代银行贷款。除利率影响外,一些趋势性、制度性的因素也在影响企业的融资方式选择。近年来一系列支持政策持续推出,助力企业发债渠道更加畅通,特别是民营、科创企业债券融资展现出更多积极变化。今年5月初,人民银行、证监会发布多项支持科技创新债券发行的措施,随着这些措施逐步落地见效,企业发行科技创新债券融资将得到更多便利。 业内专家普遍认为,在融资渠道日益丰富、直接融资加快发展的背景下,社会融资规模比贷款更能全面衡量金融支持力度。经济结构转型升级离不开与之相适配的融资体系支持,直接融资具有风险共担、利益共享、长期陪伴的特点,与高成长、重研发、轻资产的新动能领域更为适配,未来还将在金融体系中发挥更大作用。在这样的背景下,涵盖直接融资的社会融资规模更能够反映金融总量增长的全景。贷款作为金融支持实体经济的形式之一,将继续与股权、债券融资等其他形式,共同为经济平稳运行和高质量发展提供有力的金融支持。 该业内人士分析,下阶段金融总量增长有望保持平稳。从历史规律看,6月经济活动通常比较活跃,融资需求相应也会增多。同时,我国经济发展韧性持续显现,为金融总量合理增长提供了稳固的基本面支撑。当前更加积极的财政政策持续发力见效,5月初金融管理部门发布的一揽子金融政策措施有效提振了市场信心,经营主体也在主动应变作为、转型发展,这些都对实体经济有效需求恢复起到积极作用。 金融总量指标超过名义经济增速的幅度处于历史高位5月金融数据发布,当前金融总量数据怎么看?存贷款增长态势又如何?专家表示,分析金融数据不能脱离宏观经济环境。 业内资深人士指出,总量不少,实体经济融资需求能够得到满足。金融是实体经济的镜像,社会融资规模和贷款总量都是实体经济资金供求双方市场化选择的结果。 业内专家指出,看金融总量数据不能只看绝对量和绝对增速,还要看相对量和相对增速。前些年我国名义经济增速接近10%,社会融资规模、贷款增速也保持略高于10%的水平,两者基本匹配;近年来宏观经济进入中高速增长阶段,金融总量继续保持8%以上的增速,高出名义经济增速4个百分点左右,金融总量指标超过名义经济增速的幅度处于历史高位,而且持续的时间比较长。2024年末,M2/GDP、贷款/GDP的比值为232%、190%,较2019年末分别提升35个、37个百分点,相对实体经济而言,金融总量的增长是明显较快的。 业内资深人士指出,存贷款月度增长有差异,主要是金融机构资产多元化和融资结构变化的反映。 一是需要从更长时间视角来看待存贷款增长。近年来,我国个别月份会出现存贷款增长快慢不一致的现象。月度的存贷款增长会受各种因素影响,波动较大;拉长时间看,2021年以来我国存款、贷款平均增速分别为9%、9.6%,大体上是相互匹配的。 二是需要将表内存款和表外理财合并看待。近年来我国金融市场加快发展,理财等资管产品不断丰富,企业和居民存款向理财产品分流更为便利,同时股票、债券等资产价格变化,也可能导致理财向存款回流,二者之间的分流和回流更加频繁,加大了个别月份的存款波动。 4月以来中美谈判取得进展,一揽子金融政策发布后,市场预期进一步改善,股票市场回升,但债市收益率有所上行,部分投资于债券的理财资管产品向居民存款和证券公司客户保证金存款回流,导致近期存款增加较多。初步测算,将银行表内的存款和表外的理财合并来看,整体增速仍稳定在8%左右,处在合理区间。 三是派生银行负债的资产渠道也更为多元化。理论上讲,作为银行负债端的存款都是银行资产端扩张创造的。假如银行资产端只有贷款业务,负债端只有存款业务,那么新增多少贷款就会新增多少存款,不会有存贷款增长差异。但随着金融支持实体经济渠道更为多元化,除贷款外,银行资产端还可以通过购买债券、扩大对非银金融机构的资金融出和投资等渠道进行扩张,负债端也受到同业存单、金融债券的影响,银行贷款和存款都只是资产和负债的一部分,增长不再是一一对应的关系,二者个别月份增长出现差异的情况也会更经常出现。 债券融资增多,反映出更加积极的财政政策靠前发力。业内资深人士指出,今年财政政策的基调是更加积极,从前5个月的情况看,政府债券发行节奏相较于上年同期明显加快。政府债券加快发行增加了金融市场上的债券供给,也对社会融资规模数据形成支撑。 但也要看到,有一部分政府专项债券主要用于置换地方政府隐性债务,以往不少地方政府隐性债务以融资平台公司贷款的形式存在,这部分隐性债务加快置换,客观上对贷款有一定的替代作用。从社会融资规模的构成分布看,债券融资占比在上升,贷款占比在下降,是融资结构变化的反映,也是我国直接融资加快发展的结果。 一揽子金融支持措施效果会陆续显现,流动性保持充裕。上述业内人士指出,货币政策从出台到效果显现需要一个过程,今年5月7日,人民银行发布了一揽子金融支持措施,包括降准降息、优化并创设结构性货币政策工具等,力度非常大,各项政策已逐步有效落地。市场专家表示,人民银行也还将综合运用多种货币政策工具,保持流动性合理充裕。 6月初,人民银行公告开展1万亿元3个月期买断式逆回购操作,为保持全月总体流动性充裕营造良好基础,从月末披露到提前发布也为市场吃下定心丸;另外,新增设了央行各项工具操作情况表,也使政策更加透明,有效引导并稳定市场预期。 封面图片来源:图片来源:视觉中国-VCG211223117604 |