市场在基本修复了4月7号关税政策以来的下跌缺口之后,就进入到了每天缩量震荡的行情。但是有些品种却在修复缺口之后表现出较好的上涨势头,不断创出今年的新高,比如说港股创新药,再比如说红利低波。 其中红利低波不仅是近期的靓仔,也是最近几年下行市场中最靓的仔,按收盘价看,红利低波已经创下指数发布以来的新高。为什么红利低波这么强呢?还能继续持有吗?

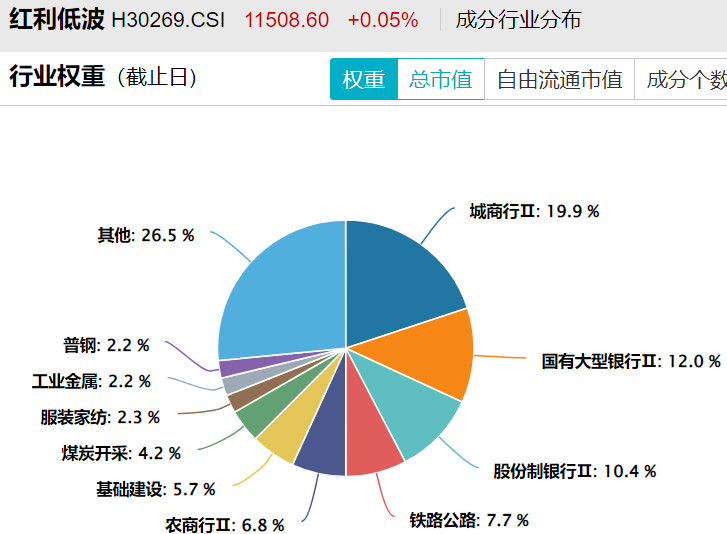

红利低波指数为什么能屡创新高? 先来了解下中证红利低波指数的编制规则和成分构成。 红利低波指数由50只股票组成,这些股票流动性好、连续分红、红利支付率适中、每股股息正增长以及股息率高且波动率低,然后采用股息率加权,反映的是分红水平高且波动率低的证券的整体表现。 因为要求了股息率高,而股息率是股息与股价的比值,如果股价太高,就会让股息率变低,因此这样的指数编制规则还暗藏了一个低买高卖的策略。 指数在每年12月的第二个星期五调整一次样本,把不符合的剔除出去,符合的纳入进来。所以每年都会有高股息且相对低估的股票进来,合理估值或低股息的剔除出去。 成分行业主要是银行、铁路、煤炭、建筑装饰、家电等,大多是国企、央企,具有一定的垄断特质,或者属于行业里相对寡头的存在,不说永续经营了,至少是能够持续经营较久的,其中银行股占了一半。

红利低波指数在过去几年涨的好,主要就是因为有低估值加上高股息。 2019年开始的一轮成长牛,让白酒、医药、新能源、半导体之类的成长风格板块的估值涨到了天上,而一些成长性没有那么多故事可以讲的价值板块则被嫌弃,估值低到了尘埃里。比如已经进入成熟期的银行、煤炭、交运、公用事业等,这些恰好是红利低波指数的重要成分行业。 我们对比下同时期的银行与白酒的估值水平。 2021年3月31日,中证白酒的PE估值是53倍,PB估值13倍,作为对比,中证银行的PE和PB估值分别是6.8和0.78。 0.78倍的PB意味着,银行估值严重破净,把银行的净资产变卖之后都比当时的市值贵不少。 更别说还有高股息的吸引力,银行股普遍有4个点以上的股息率,有的甚至可以达到7%以上,使得它在高成长性资产泡沫破灭的时候显得极有性价比。 21年大盘见顶回落后,资金开始从成长板块流入具有避险属性的高股息板块。 红利还能继续持有吗? 现在随着成长板块估值回落,也已经便宜了很多,但现在红利低波还有经济疲软和保险资金配置的逻辑支持,让它继续表现强劲。 目前经济依然疲软,资金仍有较强的避险需求。 同时,目前市场上有钱的主要就是国家队和保险,国家队喜欢买沪深300这样的宽基指数,保险资金则喜欢做红利低波策略。 逻辑很简单,保险资金是长线资金,不着急出来,买入高股息的票每年稳定吃吃分红就好了,股价每天的涨跌对它影响不大,假如持有二三十年后择机按照成本价退出,那么在持有期间的年化收益率其实就等于持有标的5%、6%的股息率,这就类似一个定期付息的固定收益类资产。 保险资金的持续增配也是红利在过去几年持续强劲的重要原因。 今年4月初,监管松绑,险资配置权益资产的上限放宽,这增加出来的资金仍然会选择配置高股息资产。至于前面说的,红利的反转是经济复苏,但复苏后不是说红利就要大幅度回撤了,所有资产的估值都将得到抬升,只是红利可能相对高成长的会落后一些,作为避险类资产仍然可以继续持有。 投资者应该怎么做? 需要提醒的是,经过最近连续的上涨,红利低波指数短期已经有些偏高了,有较大的回调风险,没有配置的不适合追高,可以选择定投买入或者逢回调买入。 另外,目前的A股市场整体处于相对低估的位置,一些成长板块经过调整后估值已经比较合理,还有一些新的科技创新带来想象空间,在避险之外,也可以增加一定的进攻性,将成长风格的板块配置到我们的组合中,最终使得我们的组合在风格和行业上相对均衡,这样可以更好的应对市场的变化。 当然了,还要结合自己的风险偏好,配置一定比例的债券资产,让我们的组合波动更加平滑。 我这里为大家整理了红利主题基金,既有A股也有港股的,可以后台发送“红利”找小助理领取基金名单哦~ |