|

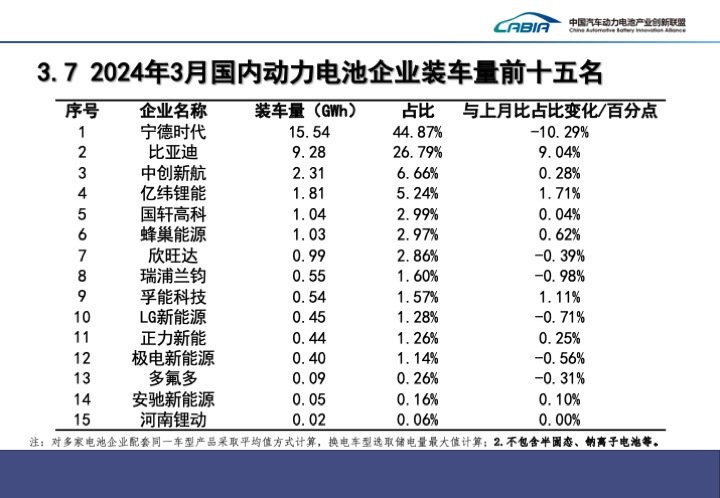

每经记者 苗诗雨 每经编辑 孙磊 从动力电池概念火热、企业竞相布局,到产品价格激烈竞争、行业呼吁产能过剩风险,身处新能源汽车核心关注区的动力电池产业,向来是业内关注的焦点。 日前,《每日经济新闻》记者多方采访获悉,2024年以来,动力电池厂商分化加剧,一线电池厂商稳居头部,海内外市场全面布局,而在原材料价格不断下探的趋势下,二、三线企业有苦难言。 据央视新闻报道,5月8日,工信部公开征求对锂电池行业规范条件及公告管理办法(征求意见稿)的意见(以下简称《征求意见稿》)。其中,“引导企业减少单纯扩大产能的制造项目”更是直白揭开了动力电池行业发展的一大现状。 鑫椤资讯高级研究员张金惠告诉《每日经济新闻》记者:“目前汽车行业产品,装载的动力电池成为汽车营销卖点之一,对于二、三线企业来说,突围机会不大,一线龙头每年投入的研发费用巨大,技术差距只会越来越大。” 对此,艾睿铂大中华区联席负责人、亚洲区汽车咨询业务负责人戴加辉在接受记者采访时表示,随着主要电动车制造商与战略电池合作伙伴“携手共进”,小型电池制造商需要在小型汽车制造商客户中寻找细分市场,或者在大型电池制造商产能达到极限时,在需求高峰期抢占业务。 头部动力电池企业地位稳固 谈及目前动力电池企业的情况,张金惠对记者说:“动力电池的市场份额取决于配套(新能源)车的销量,当前销量大的(新能源)车基本都是(搭载)一线电池厂的产品。动力电池行业进入强者恒强的发展趋势,一线企业的电池也有利于(新能源)车的销售。” 根据韩国市场调研机构SNE Research5月7日发布的最新数据,今年第一季度全球各类电池装机总量全球TOP10中,有6家中国电池企业上榜,分别为宁德时代(300750.SZ)、比亚迪(002594.SZ)、中创新航(03931.HK)、亿纬锂能(300014.SZ)、国轩高科(002074.SZ)和蜂巢能源。 而以国内市场为例,上述六家企业同样占据头部位置。根据中国汽车动力电池产业创新联盟最新数据,2024年3月国内动力电池企业装车量前10名分别为,宁德时代、比亚迪、中创新航、亿纬锂能、国轩高科、蜂巢能源、欣旺达、瑞浦兰钧、孚能科技、LG新能源;市场份额占比分别为44.87%、26.79%、6.66%、5.24%、2.99%、2.97%、2.86%、1.6%、1.57%、1.28%。

图片来源:中国汽车动力电池产业创新联盟 |