|

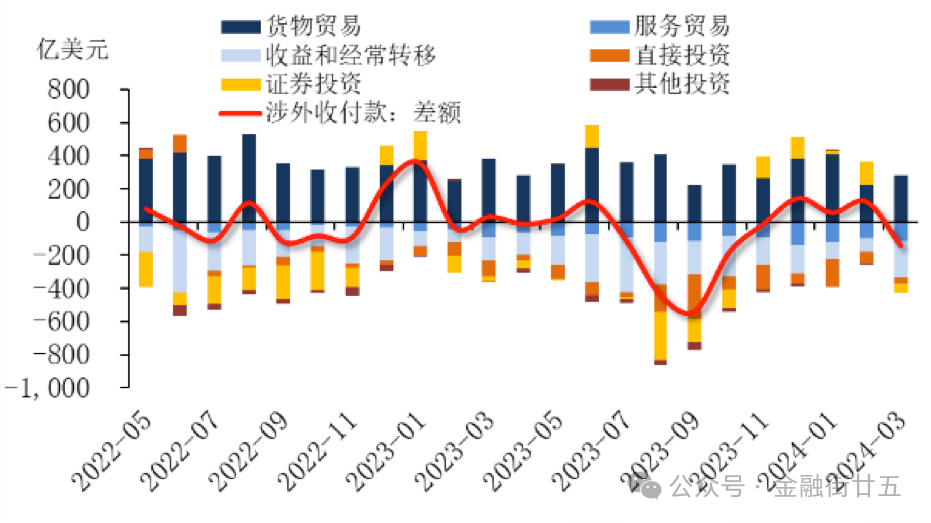

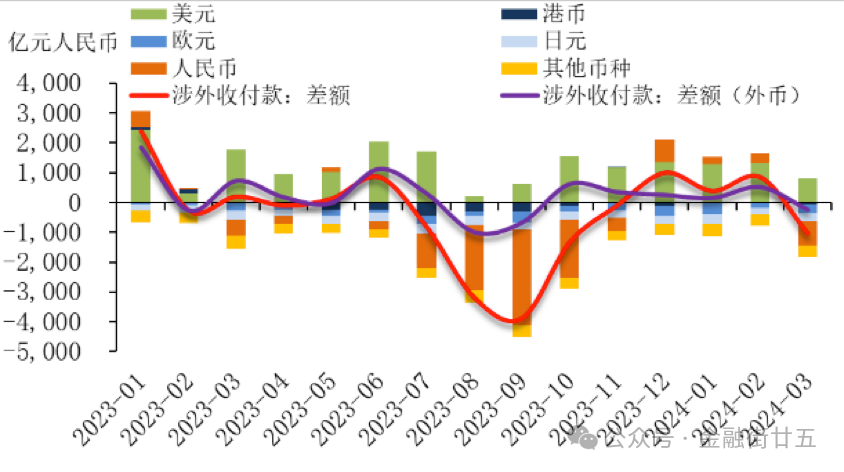

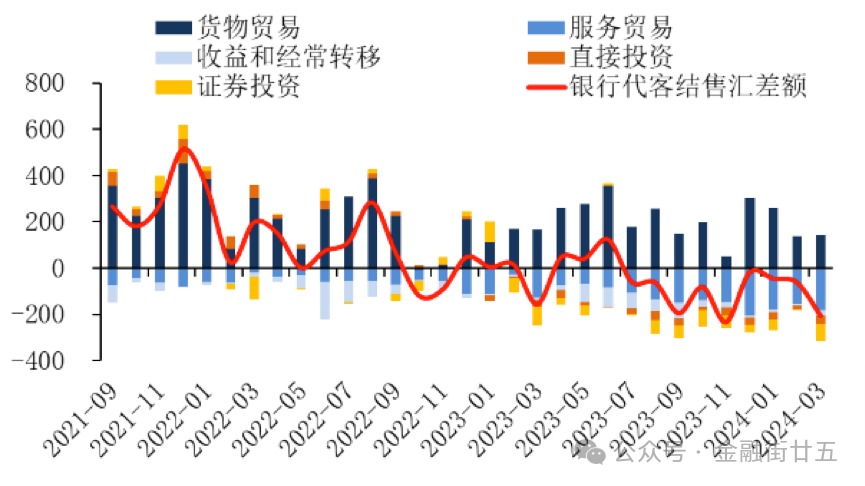

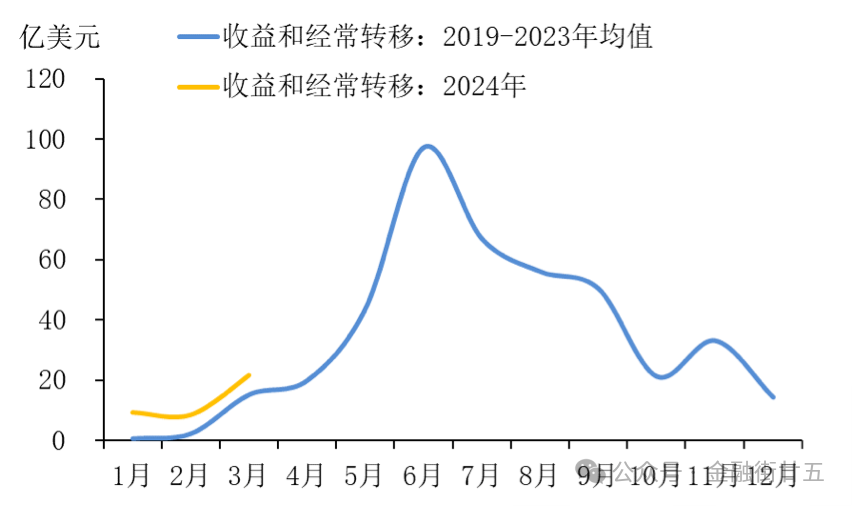

作者:刘猛,建行金融市场部 2023年末至今年2月,银行代客结售汇逆差有所收敛,市场供需紧张边际改善,一定程度缓解了人民币的贬值压力。但在3月,银行代客结售汇逆差重新扩大,紧张的供需关系再度施压人民币走势。展望二季度和三季度,随着季节性因素的来临,市场供需关系对人民币的压力或将有增无减。 一、跨境资金再度转为净流出 2023年12月至2024年2月,银行代客涉外收付款连续3个月呈现顺差,跨境资金流出压力得到缓解,但这一趋势在3月出现反转,3月银行代客涉外收付款逆差144.5亿美元,创半年高位。从交易项目看,货物贸易仍是跨境资金流动的基本盘,但服务贸易项、收益和经常转移项的逆差扩大,证券投资项时隔4个月再度出现逆差,成为涉外收付款逆差的主要来源。需要指出的是,直接投资项虽连续21个月呈现逆差,但逆差规模显著收窄,3月逆差规模为逾一年最低水平。分币种来看,以人民币计价的涉外收付款由顺差转为逆差,成为涉外收付款转为逆差的主因,但也应关注到涉外收付款中美元的顺差规模也大幅收窄,对境内美元流动性的供给减少约72亿美元。 图1:境内银行涉外收付款差额(分交易项目)   数据来源:国家外汇管理局,建行金融市场部 数据来源:国家外汇管理局,建行金融市场部二、市场主体结汇意愿下降,境内外汇市场供需压力增加 自3月以来,随着市场对美联储降息的预期降温,美元指数再度冲高,人民币面临的外部压力增加,市场主体观望情绪浓厚,结售汇意愿均有回落,但结汇率回落的幅度要更大一些,3月剔除远期结汇履约的结汇率录得50.7%,为2023年11月以来最低水平,使得银行代客结售汇逆差显著扩大,若进一步提出远期结售汇履约后,银行代客结售汇逆差创近半年高位。反映境内银行与客户外汇买卖关系的全口径结售汇(包括即期、远期和期权)连续三个季度出现逆差,且3月逆差规模创2016年12月以来最高水平,境内外汇市场供需平衡压力进一步加大。 分交易项目看,货物贸易顺差低位运行,3月较2月仅增加3.4亿美元,而银行代客涉外收付款顺差增加52.2亿美元,出现“顺收不顺差”现象的原因,可能源于两方面:一是市场主体持汇意愿较强,选择推迟结汇;二是境内外人民币汇率存在价差,加之跨境人民币收付进一步便利,使得更多的企业选择在境内购汇,在境外结汇。服务贸易逆差虽有扩大,但符合季节性特征,是结售汇逆差的主要来源。收益和经常转移项逆差有所扩大,但幅度低于涉外收付款逆差的增幅。直接投资项延续逆差,但逆差规模并未出现异动。证券投资项逆差由2月的1亿美元扩大至3月的76亿美元,为银行代客结售汇逆差扩大的主要原因。 图3:银行代客结售汇差额(剔除远期结售汇履约)   数据来源:国家外汇管理局,建行金融市场部 数据来源:国家外汇管理局,建行金融市场部三、境内外汇市场紧平衡局面将持续 1.中美利差深度倒挂,跨境资金流入存不确定性。随着美联储启动降息的时点进一步推后,中美利差深度倒挂局面将会延续,境外投资者增持人民币资产的动能尚不充足,跨境资金的持续流入存在很大不确定性,而短期资本的流入和流出,也将加大境内外汇市场的波动。 2.出国旅行旺季临近,服务项购汇需求增加。随着暑期出境高峰的来临,为支付交通费用和消费用途,境内居民购汇需求季节性增加,叠加境外留学支付学费和生活费,服务项下购汇需求将自5月起开始释放,并持续至二季度末。 3.股息购汇季节来临,收益和经常转移项逆差趋于扩大。外商投资企业和海外上市企业分红派息存在季节性特征,股息购汇自5月开始,在6月和7月达到高峰,从8月开始回落。从交易项目看,企业股息购汇将会将会导致收益和经常转移项逆差显著扩大,具有一定的季节性特征。从交易主体看,随着股息购汇季节的来临,前期呈现顺差的银行自身结售汇将转为逆差,对整体结售汇差额转向负向拉动,增加境内外汇市场的平衡压力。 图5:收益和经常转移项结售汇差额   数据来源:国家外汇管理局,建行金融市场部 数据来源:国家外汇管理局,建行金融市场部简而言之,随着季节性购汇因素的来临,境内外汇市场的平衡压力或将加大,供求关系对人民币走势的影响同步增加,需密切关注跨境资金流动的人民币汇率的影响。 |