|

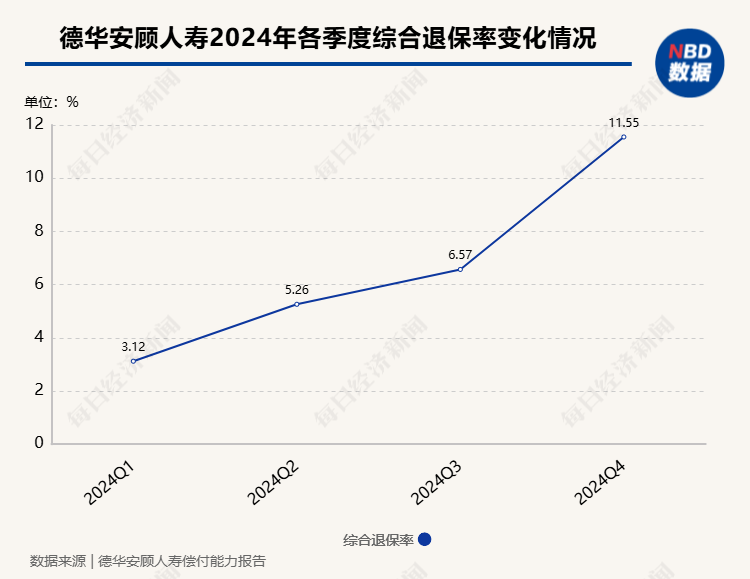

每经记者 袁园 每经编辑 马子卿 退保率作为一个险企的综合指标,不仅是用来衡量消费者对公司产品、服务满意度的首选指标,也是人身险公司重要的效益类指标、业务经营风险指标。 近期,59家人身险公司披露2024年四季度偿付能力报告,险企综合退保率、退保金额及综合退保率排名前三位的产品随之公布。总体来看,人身险公司综合退保率相较2023年同期有所下降,整体维持在3%及以下。 具体到产品端,2024年有近百款产品累计退保金额在1亿元以上,单一产品累计最高退保金额72.82亿元。从产品类型来看,累计退保金额较高的产品多是理财类产品。《每日经济新闻》记者注意到,有一些产品不仅累计退保金额较高,退保率也很高,作为消费者在挑选产品时,是否该将退保率作为参考指标呢? 对此,业内人士建议,消费者在挑选产品时要关注产品的退保率,并尽量搞明白退保的原因。但也需要知道,退保率高低并不是衡量产品价值的唯一标准,消费者还需要综合考虑产品的保障范围、保费、性价比、公司信誉等多个因素,以选择最适合自己的保险产品。 去年四季度人身险公司的综合退保率整体维持在1%~5%之间从目前已经披露的数据来看,2024年四季度人身险公司整体的综合退保率并不高,大多维持在1%~5%之间,仅有一家机构去年四季度的综合退保率超过了10%,即德华安顾人寿。德华安顾人寿2024年四季度偿付能力报告显示,公司四季度综合退保率为11.55%,而2024年一季度、二季度、三季度的综合退保率则分别为3.12%、5.26%、6.57%。这意味着,德华安顾人寿的综合退保率在2024年四季度大幅上涨。

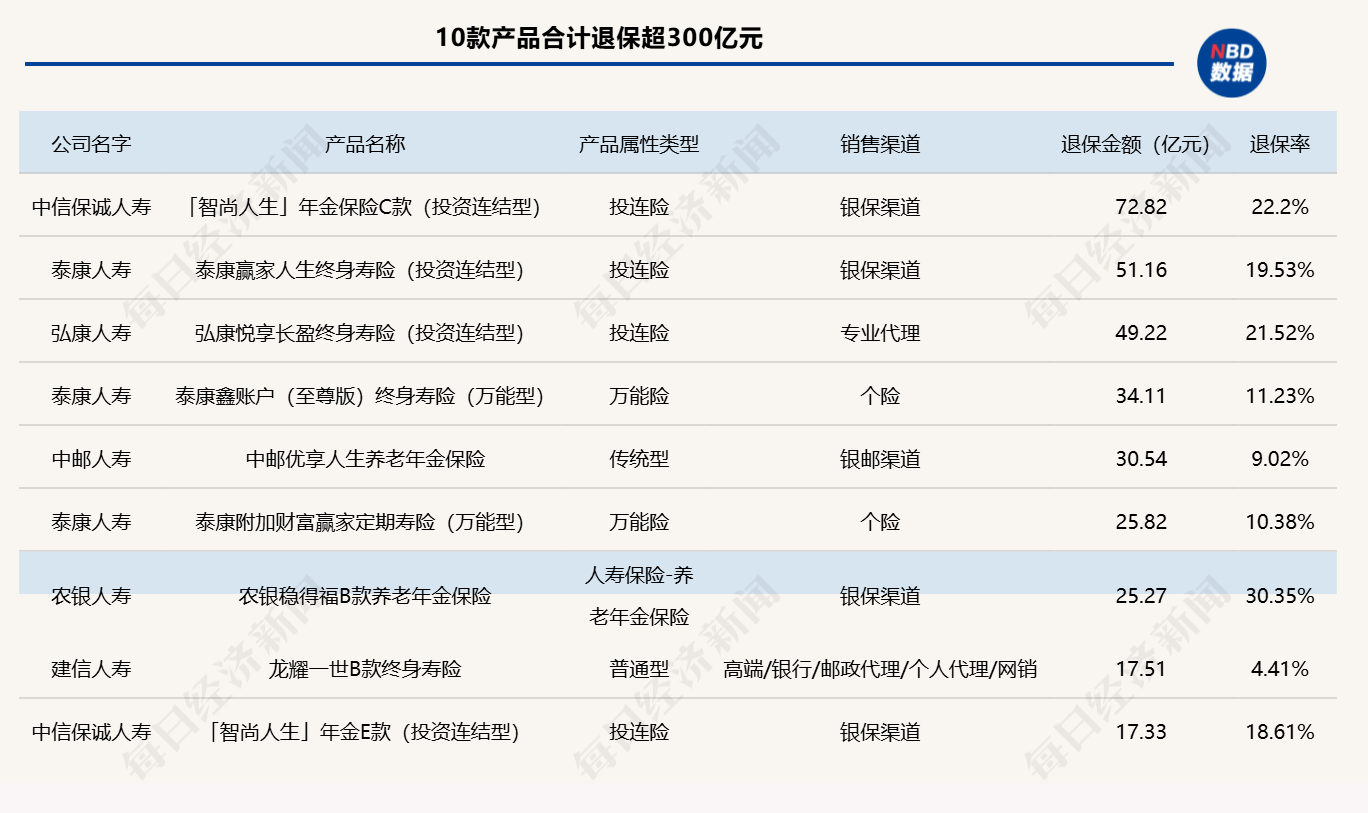

对此,德华安顾人寿方面表示,市场利率持续下降,公司投资连结型保险产品已满5年,无退保费用,该产品对应账户的投连单位价格从1.00提升到1.21,5年累计收益率为21%左右。客户为提前锁定收益,主动选择账户调整或退保,该产品的实际退保率与预期退保率一致,对公司流动性和业务经营不构成影响。如果不含投资连结型保险产品退保,公司的综合退保率从11.55%降低到3.58%。 “不同产品的保障期限不一样,每年都会有产品到期兑付的,这些兑付行为基本在保险机构的计划之内。”某保险机构内部人士在跟《每日经济新闻》记者交流时表示,保险机构只要前期在投资方面做好了配置并做好现金流储备,通常不会因为产品到期的兑付而出现经营问题。 从德华安顾人寿的偿付能力数据和现金流也可看出,综合退保率上涨并未给其带来较大的影响。数据显示,2024年四季度德华安顾人寿综合偿付能力充足率和核心偿付能力充足率分别为164.29%、94.72%。截至2024年四季度末,年度累计净现金流为12615万元,年度累计净现金流为正,该指标正常。 德华安顾人寿表示,2024年4季度基本情景未来三个月流动性覆盖率(LCR1)、压力情景未来三个月流动性覆盖率(LCR2)及(LCR3)分别为260.79%、881.71%及137.39%,各指标结果较上季度均大幅提升,主要原因是现金及流动性资产储备较上期大幅增加,指标变动为正常现象。 10款产品去年合计退保超300亿元,单一产品最高退保金额达72.82亿元与综合退保率一起披露的还有2024年四季度人身险公司退保金额居前三的产品和综合退保率居前三的产品。 《每日经济新闻》记者统计发现,从披露的公开数据来看,有99款产品的年度累计退保额超过1亿元,这些产品属于42家保险公司,主要是投连险以及带分红和万能的终身寿险、年金险和两全险等理财险,从销售渠道看银保渠道占比较高。

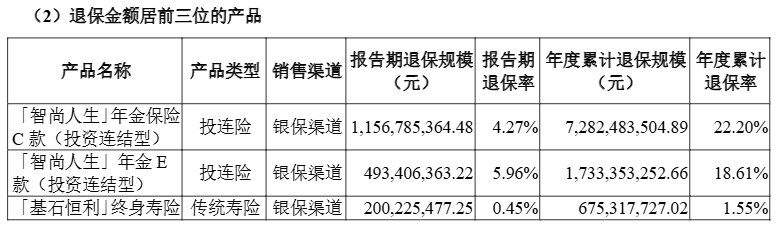

退保金额最高的产品为中信保诚人寿的“智尚人生”年金保险C款(投资连结型),是一款在银保渠道销售的投连险,退保金额为72.82亿元,退保率为22.2%。该款产品在2023年也是中信保诚人寿退保金额最高的产品,2023年“智尚人生”年金保险C款(投资连结型)的累计退保金额在18.88亿元,退保率为5.4%。

图片来源:中信保诚人寿2024年偿付能力报告 |