自2005年以来,指数历史年化收益率近20%,这只ETF可一键配置。 风云君每天在手机上经常会刷到一些分析俄乌冲突、巴以冲突、印巴空战等让人紧张的文章和视频。它们不断在提醒风云君“世界并不和平。” 而且,特朗普越来越展现出“穷兵黩武”的一面。5月份,白宫将美国国防支出提升至1万亿美元以上,同比增加约13%。 随后,他不仅披露了耗资巨大的六代机研发计划和“金穹计划”(天基导弹防御系统),并宣布将北约国防开支目标提升至GDP的5%,德国已表态要跟上。 所以,美国正在加快军事投入,全球军备竞赛或将再次升级。 所幸的是,中国装备在这次印巴空战中表现出色,表现出强大的空中优势,让不少国人感到安心,我们的钢铁洪流有能力在这个动荡的环境下守护好我们的安全和利益。 风云君认为,在全球地缘政治动荡的环境下,航空航天板块兼具军工装备出海、硬科技成长、市值管理和估值合理四维一体的投资优势,或许将成为市场接下来的热门板块。

催化军贸需求,国防需求带动增长 全球的地缘政治冲突推动各国对先进空天装备的需求激增。 根据SIPRI数据,中国军贸近年来成绩斐然,中国近十年(2015-2024年)的军贸出口172.54亿TIV,相较于上一个十年(2005-2014年)的军贸出口(110.26亿TIV)增长56.48%,其中飞行器、导弹等空天装备占比近半,成为核心增量领域。

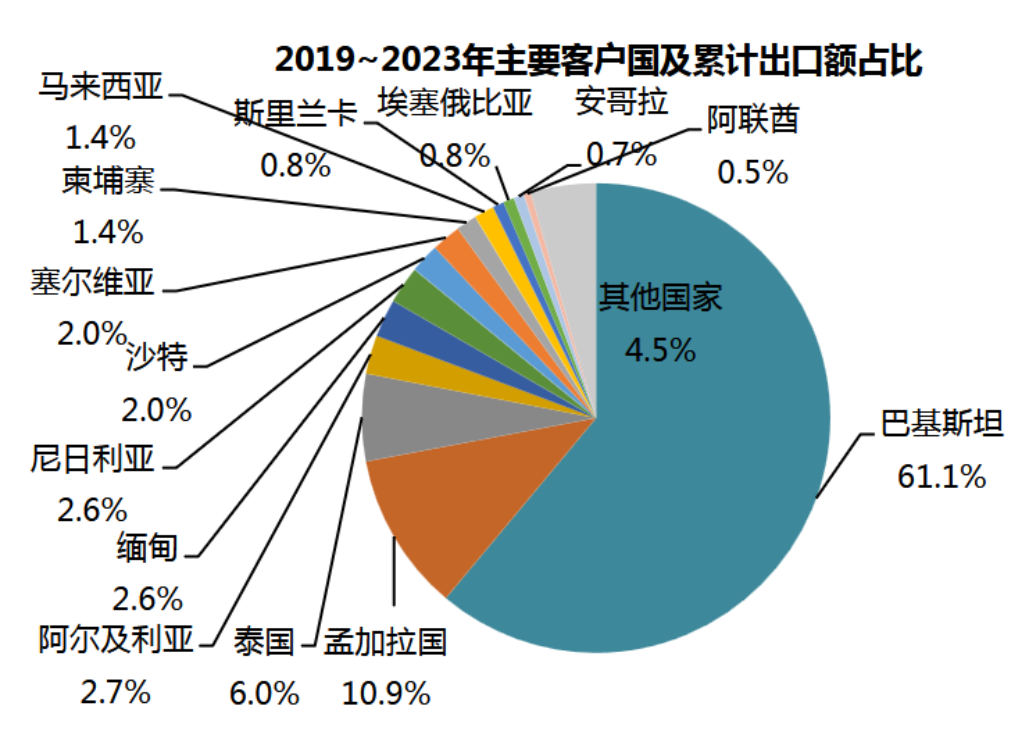

中国军贸的对象主要是南亚和东南亚国家,其中超6成是出口至巴基斯坦。

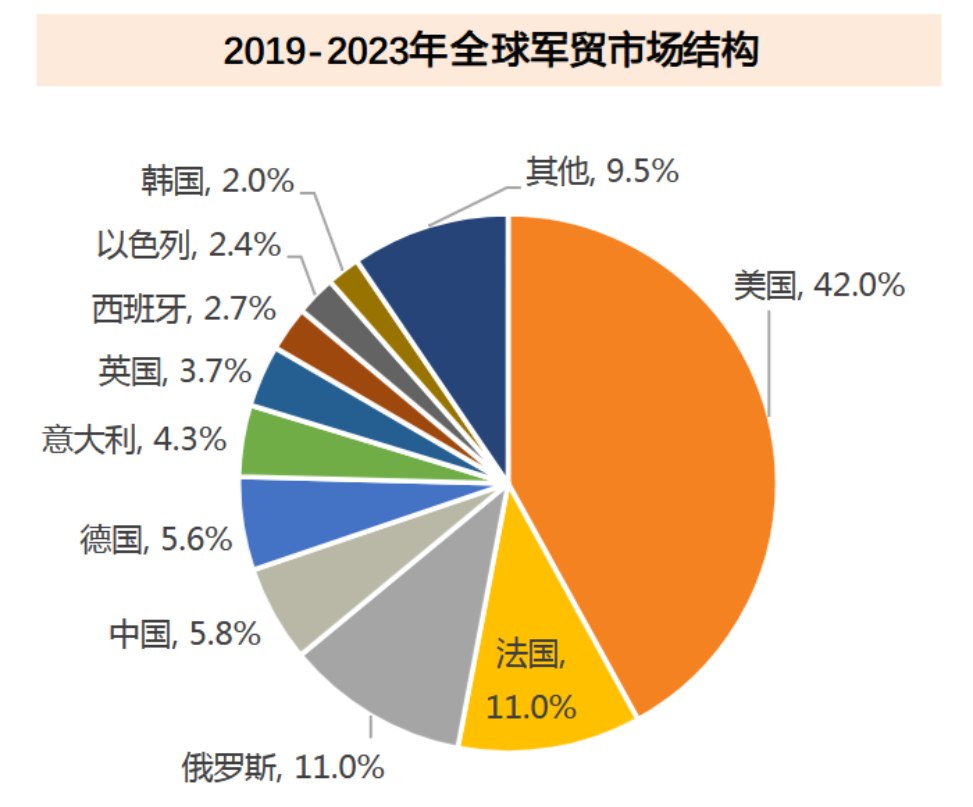

(来源:SIPRI、天风证券研究所) 而在2019-2023年全球军贸市场结构中,中国仅占全球军贸市场份额5.8%,远低于美国的42%和法国、俄罗斯的11%,与咱们的装备实力是不匹配的。

(来源:SIPRI、天风证券研究所) 随着歼10C及导弹在印巴空战中展现出的强大实力,有望在全球强化中国装备性能端的优势认知,凭借性价比和技术迭代打开广阔的军贸市场。 而近年来,国内主要军工集团对军贸的重视度提升到比较高的水平。中航工业集团、兵器工业集团都把军贸作为主业发展,其他军工集团也有类似的表述。后续“走出去”参与国际市场竞争的力度有望继续加强。 而在国内,2025年是“十四五”收官之年,同时也是“十五五”计划制定之年,叠加建军百年目标临近,军机换代、导弹备弹量提升等订单进入密集交付期,主战装备需求确定性高,带动龙头企业的业绩确定性提升。

新质生产力重要赛道,市场空间广阔 除了军工,航空航天板块还与目前蓬勃发展的大飞机、低空经济等产业有较大的关系。 国产大飞机C919的问世象征着中国摘下了这颗“工业明珠”,近期正加速商业运营。光大证券表示,截至25年2月,中国商飞累计获得C919订单近1500架,订单饱满。 据中国商飞预测,未来20年,预计将有9323架飞机交付中国市场,市场价值约1.4万亿美元。 大飞机是一块“大蛋糕”,产业链绵长,涉及复合材料、航电系统等高技术领域,在自主可控背景下,产业链公司的发展具备较强的确定性。 另外,依托卫星互联网与低空经济发展的卫星制造、火箭发射和无人机等航空产业链的发展也值得期待。 网络公开资料显示,中国有三个“万星”计划,分别是G60星链计划(千帆星座)、GW星座和鸿鹄-3,分别计划部署1.5万、1.3万和1万颗低轨卫星。 其中G60星链计划进度最快,已累计发射90颗,预计2027年年底提供全球网络覆盖,但距离美国星链的8000余颗仍差距甚远,接下来几年卫星高密度发射或将持续推进。 低空经济的发展更是如火如荼,据中国民航局预测,预计2025年我国低空经济的市场规模预计达1.5万亿元,2035年有望达到3.5万亿元。 全国近30个省份已将低空经济纳入2025年政府工作报告或出台相关政策,相关应用场景已经出现在多地的旅游、应急、农业、监测、物流等行业。 航空航天板块是新质生产力的主要赛道,是国内硬科技体系的关键环节,战略地位不亚于芯片、新能源等领域。

市值管理措施给力,并购重组整合资源 并购重组是A股永恒的主题,是二级市场最激动人心的题材。而航空航天板块相关上市公司近年来加强市值管理,动作频频引人注目。 譬如,中直股份(600038)在2024年收购昌飞集团和哈飞集团,整合直升机产业链资源。 2025年1月,中航电测完成对航空工业成飞100%股权收购,并改名为中航成飞(302132),成为A股军工整机龙头,整合了歼-20、C919机头等核心资产。 因此,包括非上市资产注入在内的军工央国企资产重组加速是军工板块的一大看点。 另外,在市场波动时,军工集团也不吝出手稳住旗下上市公司的股价。 4月8日,航空工业、兵器工业两大集团分别发文表示“坚定看好资本市场,增持回购旗下上市公司股票”,中航机载(600372)、中航重机(600765)等公司及其控股股东纷纷发布公告称,回购或增持上市公司股权。

另外,4月7日,中国诚通和中国国新两大国资平台宣布拟增持合计1800亿元,重点投向央企股票、ETF及科技领域等,航空航天板块相关上市公司有望受益。

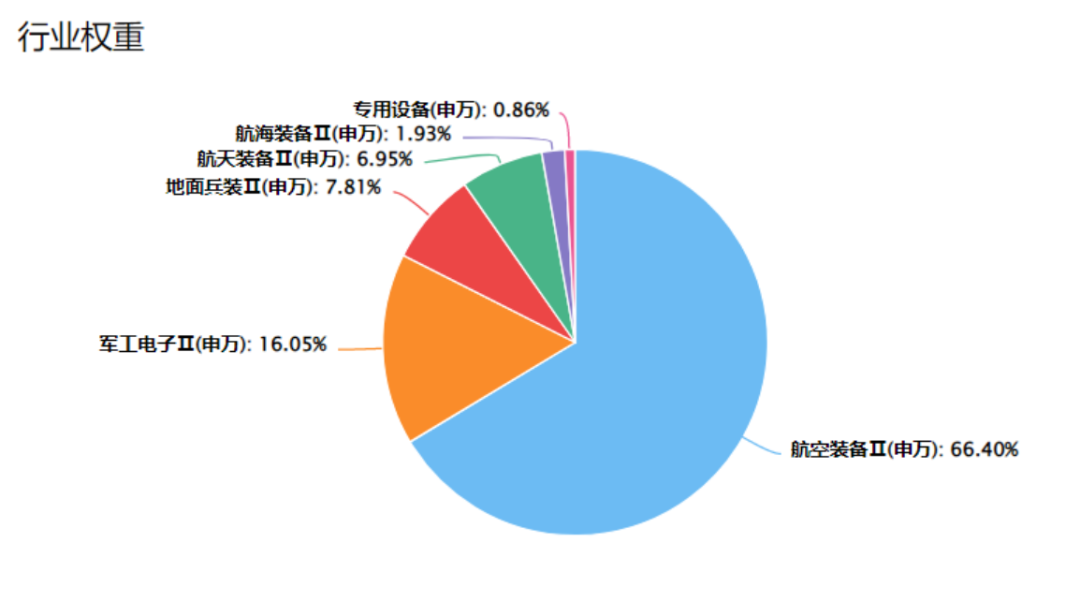

小盘风格凸显弹性,估值处较低水平 最近,国证航天航空行业指数引起了风云君的注意。 这个指数专注军民融合、低空经济等赛道,精选沪深北三大交易所中航天航空装备、军工电子、地面兵装领域市值排名前50的优质企业。 截至5月26日,申万二级行业中航空装备、军工电子、地面兵装及航天装备分别占比达66.4%、16%、7.8%及6.95%。与其他军工指数相比,这个指数的航空航天“含量”最高。

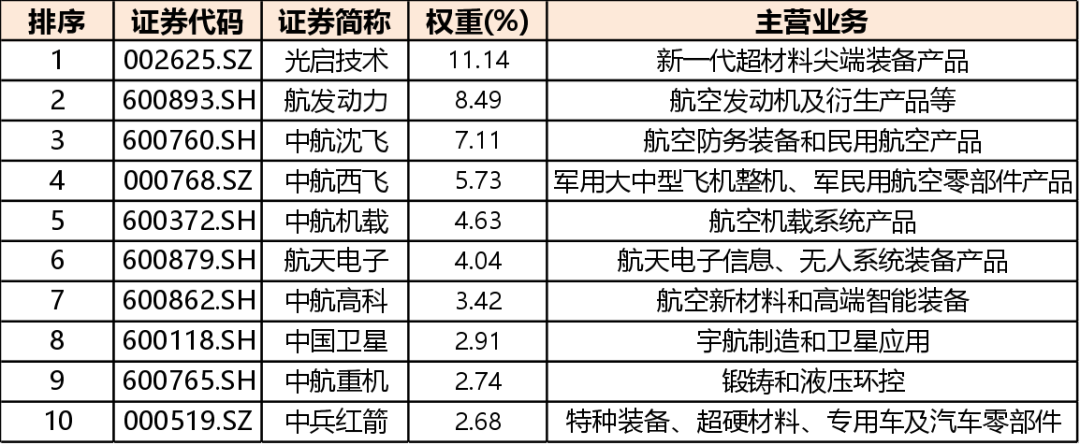

截至5月26日,该指数前十大成分股包含了众多航空、航天装备重要厂商,且成分股集中度较高,约为53%。

该指数成分股中,市值低于100亿的个股占比40%,小盘成长风格占优,弹性更大。

成长风格带来了不错的长期表现,根据显示,该指数自2005年发布以来,年化收益率为19.74%,近五年涨幅32.18%,长期表现优于宽基指数。

根据显示,国证航天航空行业指数的最新市净率约为3.2倍,处于近十年相对较低的位置,略低于中证军工龙头指数的3.31倍。

值得关注的是,在跟踪国证航空航天指数的ETF基金里,航空航天ETF(159227.SZ)的管理规模最大。 航空航天ETF(159227.SZ)成立于今年4月30日,基金管理人是华夏基金。 综上所述,航空航天板块是新质生产力的重要部分,与低空经济、大飞机等热门领域密切相关,如果能借助这次歼10C的漂亮战绩彻底打开军贸大门,再结合025年“十四五”订单释放,行业景气度有望继续提升。 从历史走势来看,航空航天ETF(159227.SZ)的波动性较大,长期持有的体验不一定好。 投资者可以尝试借助市场情绪做波段或者定投,通过低位多投、高位少投或不投的方式获取收益,达到自己满意的收益率就分批止盈,不失为应对板块波动的较好方式。 |