|

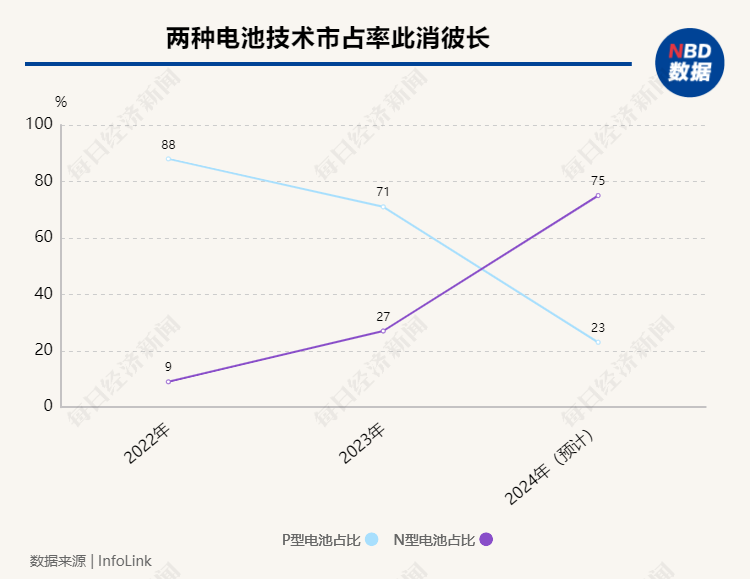

每经记者 黄鑫磊 每经编辑 张海妮 光伏行业,先进产能永不过剩。正因为如此,技术不断迭代更新,成为行业共识。 纵观近年光伏行业的变化,光伏产业链最大的变化莫过于N型电池技术对P型电池技术的替代。据InfoLink统计,2022年,PERC电池片市场占比尚有88%,N型电池片占比合计达到约9%,而到了2023年,P型与N型市占率分别为约71%与27%。 更迅猛的变动或将发生在今年。集邦咨询预计2024年TOPCon电池产能将接近800GW,而InfoLink Consulting预测,2024年,P型电池技术的市占率将下降至23%,N型电池技术的市占率将增至70%以上,其中TOPCon电池市占率有望达到约65%。 那么,在曾经占据大半“江山”的P型电池产能面临淘汰的当下,曾经的P型电池龙头企业会往何处去?是忍痛甩掉资产“包袱”轻装简行,还是升级改造融入主流TOPCon,抑或是换道超车? 《每日经济新闻》记者通过对多家光伏上市公司的研究和采访发现:计提和转型,已经是P型产能企业的趋势。

钧达:计提P型电池资产减值准备作为2023年TOPCon电池出货“双雄”之一,钧达股份(002865.SZ,股价51.95元,市值118.73亿元)2月21日晚发布了2023年年度业绩快报,公司实现营收183.97亿元,同比增长58.65%,利润总额为7.41亿元,同比下降16.91%,归母净利润为8.32亿元,同比增长16%。 钧达股份表示,2023年,公司滁州、淮安N型电池生产基地陆续建成投产。截至2023年底,公司电池总产能达49GW以上(P型9.5GW,N型约40GW),同比增长超180%。2023年公司电池累计出货29.96GW(P型9.38GW,N型20.58GW),同比增长179.43%。据InfoLink统计,2023年公司电池出货量排名行业第四,在N型电池出货方面,公司排名行业第一。

不过,对于营业利润及利润总额同比下降,钧达股份称主要是公司对P型PERC电池资产计提减值准备约9亿元。 钧达股份表示,2023年,随着P型PERC电池效率逼近理论极限且降本空间有限,N型TOPCon电池转换效率及生产成本持续进步,光伏行业正由P型向N型技术升级,尤其2023年第四季度,N型电池优势明显加大,P型电池盈利能力显著下行。 钧达股份对P型PERC电池相关固定资产的可收回金额进行了审慎评估。经评估,公司拟对截至2023年底P型PERC电池相关固定资产计提减值准备。上述减值准备金额约9亿元,对公司去年第四季度业绩带来较大影响。 钧达股份或许是国内首家披露对P型固定资产计提减值的电池片制造商。在其2023年年报中,公司还称,本次P型PERC电池相关固定资产减值准备的计提,将公司P型PERC设备资产出清,公司产能及资产结构得到进一步优化,有利于未来业绩增长。 值得注意的是,同样作为2023年TOPCon电池出货“双雄”的晶科能源(688223.SH,股价7.53元,市值753.39亿元)选择了另一条路。 2023年5月16日,公司在投资者关系平台上表示,P型与N型产线差异主要在电池环节,理论上可通过工艺设备替换实现产线升级。实际操作中,考虑到车间厂房布局等因素,新建N型电池产线在效率和经济性等方面存在一定优势。公司既有P型电池产能规模较小,同时市场一定时期内仍有P型订单需求,因此N型产能以新建扩建为主。 2月27日晚,晶科能源披露的2023年业绩快报显示,公司实现营收1186.82亿元,同比增长43.55%,归母净利润为74.86亿元,同比增长154.97%。3月20日晚公司披露,2023年度出货量达83.56GW(包括78.52GW组件,5.04GW电池片及硅片),同比增长80.1%,N型产能超过70GW。

晶科能源N型TOPCon电池 图片来源:每经记者 黄鑫磊 摄(资料图) |