|

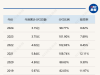

每经记者 陈星 每经编辑 杨夏 智飞生物一季度业绩失速后,沃森生物(SZ300142,股价13.84元,市值222.46亿元)交出了让投资者更“傻眼”的一季报。今年一季度,沃森生物实现营业总收入6.00亿元,同比下降28.02%;归母净利润1412.75万元,同比下降91.79%。同日,沃森生物还公告终止重组新型冠状病毒疫苗(黑猩猩腺病毒载体)研发。 沃森生物虽未在一季报中公布具体品种销售变化,但从公司2023年年报看来,二价HPV疫苗收入下滑很大程度上影响了公司业绩。另一主营二价HPV疫苗的国产企业万泰生物(SH603392,股价63.40元,市值804.04亿元)尚未公布一季报,但从年报来看,成绩恐怕不容乐观。 受市场竞争因素影响,二价HPV疫苗盈利能力走低已经是既定事实,但代理九价疫苗的智飞生物(SZ300122,股价34.21元,市值818.92亿元)一直被认为是国内HPV疫苗“市场之王”,其业绩却也在今年一季度掉头向下。

二价HPV疫苗企业业绩集体“哑火”4月24日晚间,沃森生物发布2024年一季报。今年一季度,公司实现营业总收入6.00亿元,同比下降28.02%;归母净利润1412.75万元,同比下降91.79%;扣非净利润8403.38万元,同比下降37.37%。经营活动产生的现金流量净额为﹣7559.34万元,上年同期为2.03亿元。 沃森生物在公告中称,营收下滑主要是由于疫苗产品销售收入较上年同期减少所致。另外,公司在一季度公允价值变动亏损达到8481.79万元,原因是公司持有的圣诺医药(02257.HK,股价6.06港元,5.3亿港元)股票期末价格下跌,形成报告期内公允价值变动损失,以及公司持有的其他股权资产公允价值变动综合影响所致。 而经营活动产生的现金流量净额大幅下滑,是由于公司疫苗产品销售回款较上年同期减少等原因所致。 虽然沃森生物未在一季报中披露具体疫苗品种的销售变化情况。但从公司2023年年报看,去年公司业绩已经出现颓势——在营收连续6年双位数增长后,营收同比下降19.12%,归母净利润同比下滑42.44%。 沃森生物收入的99%由自主疫苗产品构成,其中主力产品分别是13价肺炎结合疫苗和二价HPV疫苗。去年全年,沃森生物自主疫苗销售收入同比下降19.02%。公司在年报中称,受国内新生儿数量下降和市场竞争加剧等因素影响,其13价肺炎结合疫苗产品销售量较上年同期下降;同时,受九价HPV疫苗扩龄和进口数量大幅增加影响,其二价HPV销售量未达预期,综合影响致公司疫苗产品营业收入和净利润较上年同期下降。 同期,沃森生物还对二价HPV疫苗及其他疫苗产生的存货、应收账款等相关资产计提减值准备2.5亿元,占利润总额的42%,影响了公司的净利润表现。 因为二价HPV疫苗成绩下滑而导致业绩“哑火”的不止沃森生物一家。另一国产二价疫苗厂家万泰生物也不容乐观。2023年,公司营业收入、净利润双双下滑,其中,营业收入55.11亿元,同比下降50.73%,归母净利润12.48亿元,同比下降73.65%。据万泰生物披露,公司去年二价HPV疫苗收入同比下降约42亿元。 万泰生物的一季报预计于4月26日公布。

沃森生物二价HPV疫苗 图片来源:沃森生物官网 |