|

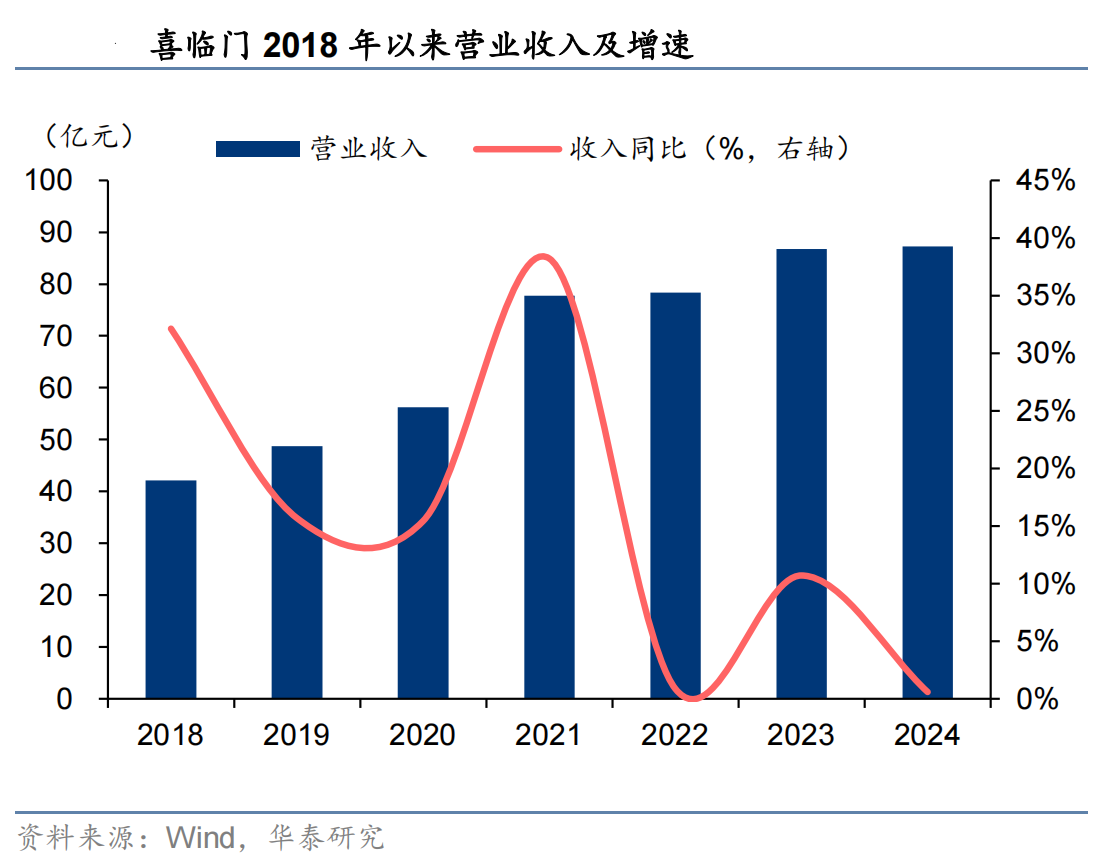

每经记者 刘颂辉 每经编辑 魏文艺 受房地产行业深度调整等因素影响,部分头部家居企业的业绩承压。 4月25日,总部位于浙江绍兴的喜临门(SH603008,股价15.82元,市值59.96亿元)发布2024年度报告。报告期内,公司实现营业收入约87.29亿元,同比增长0.59%;归母净利润约3.22亿元,同比下降24.84%;经营现金流净额约7.87亿元,同比下降37.2%;基本每股收益为0.85元,同比下降23.42%。 由于国内代工业务减少,去年喜临门的软床及配套产品营业收入同比减少8.39%至24.38亿元,沙发业务营业收入同比减少6.55%至7.19亿元。 《每日经济新闻》记者注意到,去年喜临门的外销业务显著增长,约占总营业收入的25%,同比增长27.46%;国内市场营收同比下降7.25个百分点。 对于国产品牌快速崛起、市场竞争加剧的局面,喜临门方面表示,将持续技术创新,专注打造睡眠科技品牌形象,强化睡眠科技核心竞争力,推出AI智能床垫机电动架产品等。 费用攀升侵蚀利润年报显示,喜临门的营业收入来自床垫、软床及配套产品、沙发和木质家具,去年分别实现营收52.7亿元、24.38亿元、7.19亿元和1.67亿元,同比分别增长4.85%、下降8.39%、下降6.55%和增长27.46%。作为主营产品的床垫业务,去年营收规模继续保持增长。

来源:“喜临门官方”微信公众号 分地区来看,喜临门去年在国内市场和国外市场的营收占比分别约为75%和25%。其中,国内市场实现收入64.69亿元,同比减少6.4%;国外市场实现收入21.25亿元,同比增长27.46%。 对于出口业务方面的风险,喜临门方面表示,公司近年在美国市场的收入占比不足5%,美国加征关税事项对公司影响有限。公司将密切关注国际形势,分析各国政策走向、贸易协定调整以及国际关系演变等因素。另一方面,根据最新国际形势和政策及时调整海外工厂布局,提升外贸供应链体系。 截至报告期末,喜临门在国内共有八个生产基地,在泰国设有海外生产基地。公司拥有线上线下销售网络和渠道,其中线下专卖店总数为5518家,较2023年底的5653家略有减少。 与行业不少企业一样,喜临门也遇到“增收不增利”的情况,三费(销售费用、管理费用和财务费用)支出攀升侵蚀了公司的利润。2024年,喜临门的销售费用、管理费用和财务费用分别为18.70亿元、4.63亿元和3.09亿元,同比分别增长6.35%、9.59%和164.95%。

对此,喜临门方面解释称,主要系品牌推广费用及网销费用增长,职工薪酬和办公及折旧费增长,利息支出增长及汇兑损益波动所致。另一方面,由于研发项目立项及资金执行周期的年度差异性,喜临门的研发费用同比减少9.83%至1.62亿元。 对于行业的发展格局,喜临门在年报中表示,“目前,我国床垫行业已具规模,优势品牌的规模效应和品牌效应将逐渐突出,国内优势品牌争相追求龙头地位,品牌间的龙头竞争将不断加剧。在品牌营销策略上,床垫品牌也展现出多样化的创新手段。线上线下的融合营销、明星代言、跨界合作等方式层出不穷”。

押注睡眠科技赛道艾媒咨询调研数据显示,2016年—2020年,我国睡眠经济规模从2616亿元增至3778亿元,年增速为9.6%,2030年预计突破万亿元规模。然而,床垫行业却呈现出“大行业小公司”的特征,处于多品牌、多档次混战的局面。 每经记者注意到,为增强公司核心竞争力,喜临门开始聚焦睡眠科技赛道,试图从“传统制造”向“科技赋能”转变,形成产品差异化。 去年7月,喜临门原全资子公司杭州喜睡家居有限公司将其 100%的股权以100万元的价格转让给公司控股子公司宝褓健康数字科技(海南)有限公司,并更名为宝褓健康数字科技(杭州)有限公司,并于去年11月开启高端AI睡眠品牌“aise 宝褓”线上线下同步销售。 对于下一步的经营计划,喜临门方面表示,将深耕睡眠赛道,紧跟大健康趋势,坚持业绩利润两手抓,强化销售能力、品质管控、降本增效、内控管理和创新变革。 华泰证券研报认为,喜临门去年利润下滑的主要原因系国内家具消费市场需求有待恢复,带动毛利率承压,自主品牌推广及网销等费用增长导致费用端上涨。进入2025年,伴随以旧换新政策推进,喜临门作为床垫行业龙头企业有望受益。 “在政策支持与技术创新双轮驱动下,床垫行业加速向智能化、健康化方向迭代。消费者对科技化、个性化体验的需求深化,倒逼企业围绕智能床垫、AI 睡眠监测、神经调控等细分领域展开创新竞争,行业技术壁垒持续提高。”喜临门方面表示,随着家居行业的不断创新和升级,床垫产品也将不断推陈出新,满足消费者日益多样化的需求,健康、环保和智能化将成为未来市场发展的重要趋势。 免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。 封面图片来源:每日经济新闻 刘国梅 摄 |